1. Introdução

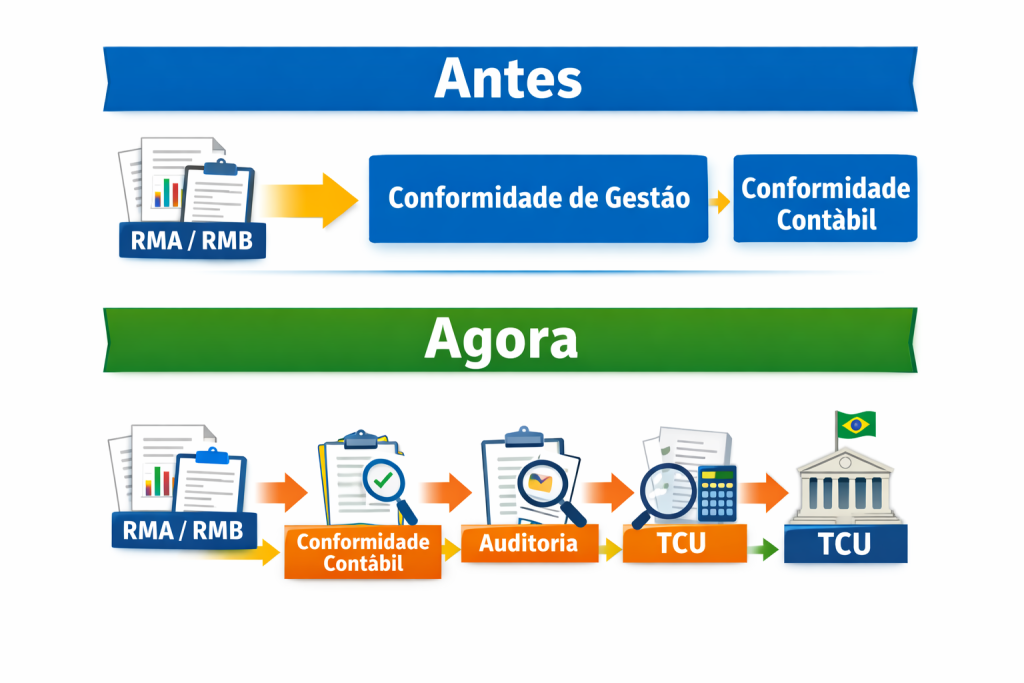

A atuação do conformista/conformador na Administração Pública Federal passou por uma mudança relevante — e pouco percebida na prática — quando analisamos o tratamento dado ao RMA (Relatório de Movimentação de Almoxarifado) e ao RMB (Relatório de Movimentação de Bens Móveis).

Durante anos, consolidou-se o entendimento de que: a Conformidade de Registro de Gestão era responsável por receber, analisar e conciliar esses relatórios com o SIAFI.

Se você deseja saber mais sobre conceito, finalidade, competências, responsabilidades sobre a Conformidade de Registro de Gestão, sugerimos a leitura do post abaixo:

Esse modelo era sustentado pela própria Macrofunção SIAFI nº 02.11.01, que atribuía essa competência ao conformista, inclusive com reflexos diretos nas restrições do sistema.

No entanto, com a revisão da Macrofunção, houve uma mudança silenciosa, mas profunda:

🔥 a atribuição de conciliação do RMA e do RMB deixou de estar vinculada à Conformidade de Registro de Gestão e passou a integrar o escopo da Conformidade Contábil.

E é exatamente isso que precisamos compreender. A correta interpretação dessa mudança exige domínio técnico da estrutura do SIAFI, das Macrofunções e da lógica da conformidade contábil — aspecto que a MMP Cursos vem desenvolvendo na capacitação de servidores públicos em todo o país.

Se você ainda não acompanhou essa evolução, recomendamos a leitura dos conteúdos anteriores:

Resumo rápido da mundança

- O RMA e o RMB sempre estiveram ligados ao controle patrimonial

- A Conformidade de Registro de Gestão já teve competência de conciliação

- A revisão da Macrofunção SIAFI alterou esse cenário

- Hoje, a responsabilidade está inserida na Conformidade Contábil

- Isso eleva o nível técnico e o risco da atividade

2. Como funcionava anteriormente

Com base na redação anterior da Macrofunção SIAFI nº 02.11.01, o fluxo era claro:

👉 O RMA e o RMB eram encaminhados à área responsável pela conformidade

👉 O conformista realizava a conciliação com o SIAFI

👉 Eventuais inconsistências geravam restrições

Esse modelo era reforçado pelas seguintes restrições:

- 901 – Falta de remessa de RMA

- 903 – Falta de remessa de RMB

- 920 – Saldo de almoxarifado não confere com RMA

- 921 – Saldo de bens móveis não confere com RMB

Ou seja: havia uma vinculação direta entre conformidade de gestão e controle patrimonial.

3. O ponto de virada normativo

A revisão da Macrofunção SIAFI nº 02.11.01 promoveu uma alteração fundamental: Foi suprimido o trecho que tratava da exceção relacionada à antiga “conformidade documental”.

Essa mudança não é apenas textual — ela é estrutural.

Consequência prática:

A atividade de controle, conciliação e análise do RMA e do RMB deixa de estar associada à lógica da conformidade de gestão e passa a se inserir diretamente no escopo da conformidade contábil.

4. O novo enquadramento: Conformidade Contábil

Essa mudança faz total sentido quando analisada à luz dos conceitos atuais.

O RMA e o RMB tratam de:

- movimentação de estoques

- controle patrimonial

- variações de ativos

Logo, impactam diretamente:

- os saldos contábeis

- a consistência das demonstrações

- a fidedignidade das informações

Portanto:

a conciliação desses relatórios é, essencialmente, uma atividade contábil — e não apenas de conformidade de gestão.

5. O que isso muda na prática?

Hoje, o entendimento mais aderente ao modelo atual é:

✅ A Conformidade Contábil deve:

- Avaliar a consistência dos saldos patrimoniais e inventário

- Verificar a compatibilidade entre sistemas (RMA/RMB x SIAFI)

- Identificar distorções relevantes

- Subsidiar a auditoria financeira

E não apenas verificar a existência dos relatórios.

Na prática, isso significa que a análise do RMA e do RMB deve ser incorporada às rotinas de verificação contábil, especialmente no fechamento mensal.

6. Conexão com Auditoria e IN TCU nº 84/2020

Esse ponto conecta diretamente com o novo paradigma já discutido, pois a conformidade contábil alimenta a auditoria financeira, que fundamenta o julgamento das contas.

Logo: inconsistências entre RMA/RMB e SIAFI podem:

- comprometer a fidedignidade das demonstrações

- gerar achados de auditoria

- impactar o julgamento pelo TCU

Caso essas inconsistências não sejam identificadas na conformidade contábil, há risco de apontamentos em auditoria financeira, com possíveis reflexos no julgamento das contas.

7. O novo perfil exigido

Diante desse cenário, o profissional responsável precisa:

- compreender a lógica patrimonial

- dominar a integração entre sistemas

- aplicar julgamento técnico

- atuar com foco em risco

Não se trata mais de conferência formal, trata-se de validação da realidade contábil.

8. Posicionamento técnico

A correta interpretação dessa mudança exige uma leitura integrada entre:

- evolução das Macrofunções SIAFI

- conceitos de conformidade contábil

- práticas de auditoria financeira

- exigências do TCU

Esse é exatamente o nível de aprofundamento trabalhado pela MMP Cursos na capacitação de servidores públicos em todo o país.

9. Capacitação especializada

🔹 Para órgãos da União (SIAFI):

🔹 Para órgãos de Estados e Municípios (sistemas próprios):

Aplicação prática em sistemas equivalentes

👉 Mais de 30 trilhas de auditoria aplicadas ao dia a dia

10. Depoimentos:

Sonia Regina Barbosa – SEFAZ/MT (2025)

“Ótimo curso, ótimos professores com excelentes didáticas e muito conhecimento.”

Airson Batista – CGU (2023)

“Curso de excelente qualidade, ótimo material disponibilizado e metodologia aplicada.”

11. Conclusão

❓ Afinal, quem deve conciliar o RMA e o RMB hoje?

A responsabilidade pela análise, conciliação e avaliação desses relatórios está inserida no âmbito da conformidade contábil, por se tratar de informações que impactam diretamente os saldos patrimoniais e a fidedignidade das demonstrações contábeis.

Assim, a análise do RMA e do RMB revela uma mudança silenciosa, mas profunda na estrutura de controle da Administração Pública, pois a responsabilidade originária pela conciliação migrou da conformidade de gestão para o núcleo da conformidade contábil.

Isso consolida um novo paradigma: a conformidade contábil não é apenas uma etapa do processo — é o principal instrumento de validação da integridade das informações patrimoniais no setor público.

Dominar essa transição não é mais diferencial — é requisito para atuação segura, técnica e alinhada às exigências de auditoria e controle.