No cenário atual da administração pública, a conformidade contábil assumiu papel central nas auditorias financeiras e no fortalecimento da governança. Mais do que conhecer a base normativa, a adequada execução desse processo exige domínio técnico, capacidade de análise crítica e julgamento profissional qualificado, especialmente no contexto operacional do SIAFI e de outros sistemas estruturantes.

1. O que é Conformidade Contábil?

A conformidade contábil é o processo de certificação das demonstrações contábeis a partir da análise dos registros orçamentários, financeiros e patrimoniais realizados pelas Unidades Gestoras.

Esse procedimento tem como objetivo assegurar que as informações contábeis sejam confiáveis, consistentes e estejam em conformidade com as normas vigentes do setor público.

2. Por que a Conformidade Contábil é tão importante?

A conformidade contábil passou a ser um dos principais instrumentos de validação da qualidade da informação contábil no setor público, especialmente no contexto das auditorias financeiras.

Ela deixou de ser apenas uma rotina formal e passou a ser um dos principais pilares da:

- governança pública

- transparência

- prestação de contas

- responsabilização de gestores

Com o aumento da atuação dos órgãos de controle, especialmente o Tribunal de Contas da União (TCU), em relação à auditoria financeira, a exigência sobre a qualidade das informações contábeis tornou-se significativamente maior.

Isso significa que erros na conformidade contábil podem gerar apontamentos, restrições e até responsabilização.

3. Conceito de Conformidade Contábil no Setor Público

A conformidade contábil consiste na certificação dos demonstrativos contábeis gerados no SIAFI com base na análise dos atos e fatos da gestão:

- orçamentária

- financeira

- patrimonial

O objetivo é garantir que as demonstrações contábeis representem fielmente a realidade da administração pública.

4. Base normativa da Conformidade Contábil

Portanto, a conformidade contábil está fundamentada em diversas normas e manuais, dentre os quais se destacam:

- Manual de Contabilidade Aplicada ao Setor Público (MCASP)

- Plano de Contas Aplicado ao Setor Público (PCASP)

- Manual do SIAFI

- Macrofunção SIAFI 02.03.15

- Conformidade de Registro de Gestão

Se você deseja saber mais sobre Conformidade de Registro de Gestão, sugerimos a leitura apresentado na imagem abaixo:

5. Quem é responsável pela Conformidade Contábil?

A responsabilidade pela conformidade contábil é atribuída a profissional de contabilidade que atenda aos seguintes requisitos:

- registro ativo no Conselho Regional de Contabilidade (CRC)

- designação formal na Unidade Gestora (UG)

- habilitação no perfil CONTABIL no SIAFI

- execução da transação ATUCONFCON

Trata-se de uma responsabilidade técnica direta sobre a qualidade das informações contábeis.

6. Como funciona a Conformidade Contábil no SIAFI?

Embora o SIAFI seja o sistema estruturante do Governo Federal, os conceitos, procedimentos e responsabilidades relacionados à conformidade contábil se aplicam igualmente aos sistemas utilizados pelos entes subnacionais, como SIAFEM, SIAFIC, FIPLAN, entre outros.

Assim, a conformidade contábil no SIAFI é realizada ao final de cada período, por meio da análise das demonstrações contábeis.

Esse processo envolve:

- conferência de saldos contábeis

- análise de consistência das informações

- verificação de registros obrigatórios

- identificação de distorções relevantes

O objetivo é garantir que os demonstrativos reflitam a realidade da gestão pública.

Se você deseja saber de forma mais pormenorizada como ocorre a análise da conformidade contábil, sugerimos a leitura do post:

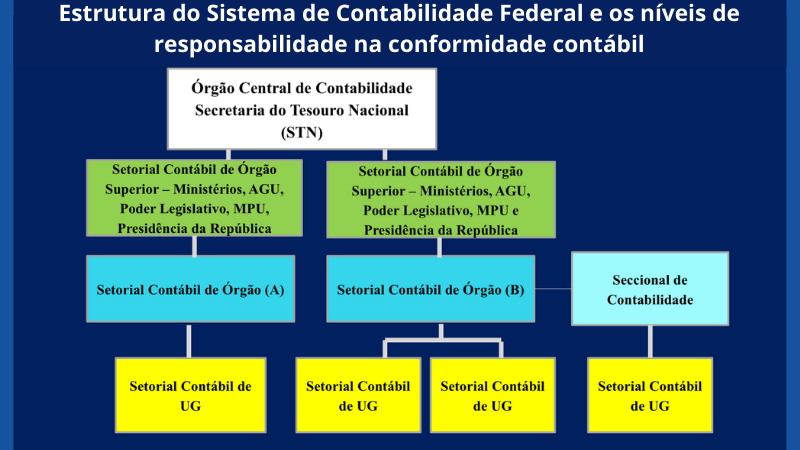

7. Estrutura do Sistema de Contabilidade Federal

De acordo com o Decreto nº 6.976/2009, a Secretaria do Tesouro Nacional (STN) atua como órgão central do Sistema de Contabilidade Federal, sendo responsável pela orientação normativa e supervisão técnica.

Além disso, há atuação dos órgãos setoriais e seccionais, formando uma estrutura hierárquica de controle e acompanhamento da conformidade contábil.

8. Periodicidade da Conformidade Contábil

A conformidade contábil possui periodicidade mensal, conforme cronograma estabelecido pela STN.

No SIAFI, destacam-se as seguintes transações:

- ATUFECMES → ajuste do cronograma

- CONFECMES → consulta das datas de fechamento

O acompanhamento dessas datas é essencial para evitar inconsistências no fechamento contábil.

Conformidade Contábil: com ou sem ocorrência?

A conformidade contábil pode ser registrada em duas situações:

✔ Sem ocorrência

Quando não existem inconsistências relevantes que comprometam a qualidade das informações.

⚠ Com ocorrência

Quando são identificadas falhas que impactam a fidedignidade das demonstrações, como:

- saldos invertidos indevidamente

- saldos alongados ou inconsistentes

- ausência de registros obrigatórios (ex: depreciação)

- inconsistências relevantes não tratadas

- falhas apontadas pela conformidade de registro de gestão

Principais erros na Conformidade Contábil

Entre os erros mais comuns na conformidade contábil no setor público, destacam-se:

- ausência de análise crítica dos saldos

- desconhecimento das normas do MCASP e PCASP

- registros contábeis incompletos

- saldos indevidos em contas transitórias

- falta de controle de depreciação e amortização

- inconsistências não tratadas no fechamento

Esses erros podem resultar em apontamentos de auditoria e responsabilização.

O papel do julgamento profissional

A conformidade contábil exige o uso do julgamento profissional do contador.

Isso envolve avaliar:

- a relevância das inconsistências

- a materialidade dos valores

- o impacto nas demonstrações contábeis

Nem toda inconsistência gera ocorrência, apenas aquelas que, a juízo profissional do contador, comprometem a qualidade da informação sob os aspectos da materialidade e relevância.

9. Conformidade Contábil e o TCU

Com a Instrução Normativa TCU nº 84/2020, aumentou significativamente a exigência sobre a qualidade das informações contábeis.

10. Como evitar inconsistências na Conformidade Contábil

Para garantir qualidade e segurança, recomenda-se:

- revisar rotinas contábeis mensalmente

- acompanhar o cronograma de fechamento

- analisar balancetes com profundidade

- manter domínio das normas atualizadas

- investir em capacitação técnica

11. Capacitação em Conformidade Contábil

Diante do nível de exigência atual, a capacitação deixou de ser opcional e passou a ser essencial.

A MMP Cursos oferece capacitações completas na área:

Conteúdos atualizados, com foco na prática e na prevenção de inconsistências.

💬Depoimento

“Achei o conteúdo e o domínio dos professores excelentes. Com certeza indicarei o curso.”

— Natalie Silva, Contadora, Amazônia Azul Tecnologias de Defesa SA, 4ª Turma On-Line Ao Vivo – Agosto/2024.

📌 Conclusão

A conformidade contábil é um dos principais pilares da segurança institucional no setor público.

Mais do que cumprir normas, trata-se de garantir que as informações contábeis sejam:

- confiáveis

- consistentes

- defensáveis perante os órgãos de controle

👉 Dominar a conformidade contábil no SIAFI deixou de ser um diferencial e passou a ser uma exigência para profissionais que atuam na contabilidade pública.