1. Introdução

A Contabilidade Aplicada ao Setor Público (CASP) é a base da transparência, da governança e da qualidade da informação contábil no Brasil.

Mas há um ponto crítico que ainda passa despercebido por muitos profissionais:

👉 os três aspectos da CASP — orçamentário, patrimonial e fiscal — não são apenas conceitos teóricos. Eles impactam diretamente a conformidade contábil, a auditoria financeira e o julgamento das contas públicas.

E é exatamente aqui que começam muitos dos problemas na prática.

Neste guia, você vai entender:

- o papel de cada aspecto da CASP

- como eles se conectam

- onde surgem os principais erros

- e por que isso é decisivo para auditoria e controle

2. O que é Contabilidade Aplicada ao Setor Público?

A Contabilidade Pública tem como finalidade fornecer informações úteis, confiáveis e tempestivas sobre a gestão dos recursos públicos, permitindo:

- prestação de contas (accountability)

- tomada de decisão

- controle social

- suporte à auditoria

Diferentemente do setor privado, seu objetivo não é o lucro, mas a entrega de valor à sociedade por meio de serviços públicos.

O problema começa quando essas informações não refletem a realidade.

E isso, na maioria das vezes, está relacionado à falta de integração entre os aspectos da CASP.

3. Por que a Contabilidade Pública é essencial?

Ao arrecadar tributos, o Estado assume um compromisso: aplicar os recursos de forma eficiente, transparente e conforme a legislação.

Nesse contexto, a contabilidade:

- evidencia o uso do dinheiro público

- permite a fiscalização

- fortalece a governança

- sustenta a confiança institucional

E quando há inconsistências?

Os impactos aparecem rapidamente:

- restrições contábeis

- achados de auditoria

- risco no julgamento das contas

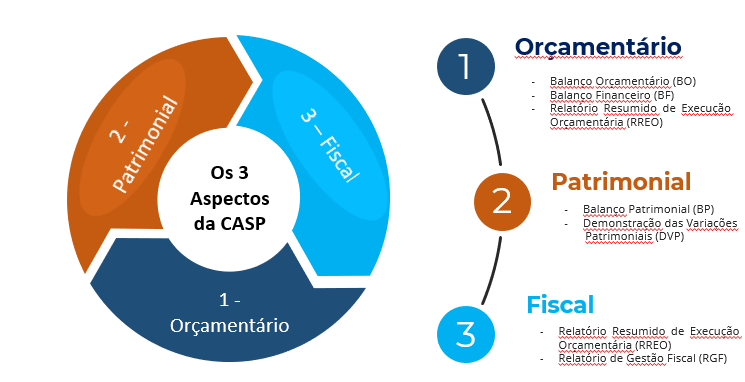

Os 3 Aspectos da Contabilidade Aplicada ao Setor Público (CASP)

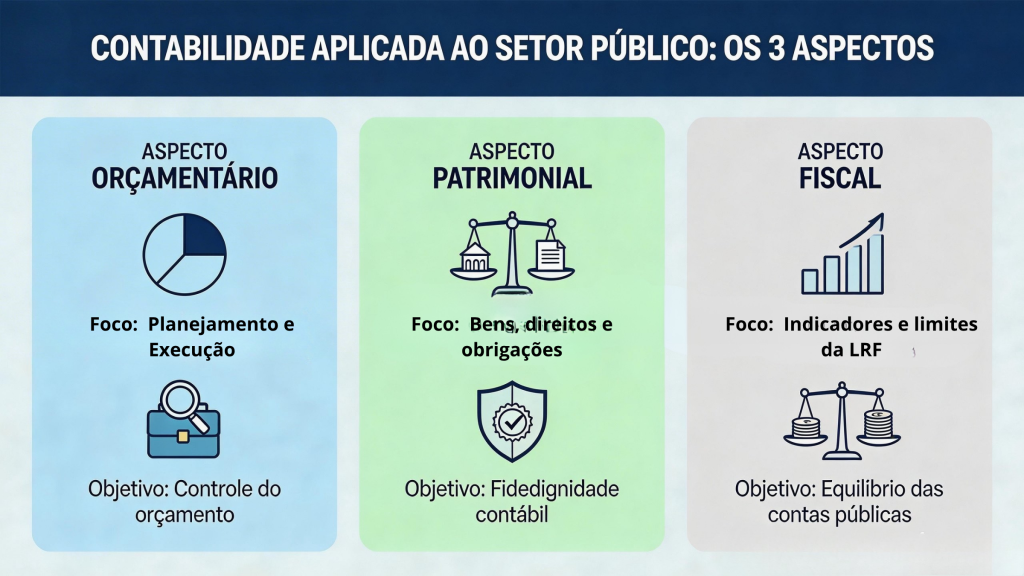

4. Aspecto Orçamentário

Trata do planejamento e da execução do orçamento público, incluindo:

- previsão de receitas

- fixação de despesas

- execução orçamentária

Principais relatórios:

- Relatório Resumido da Execução Orçamentária (RREO)

- Balanço Orçamentário

- Balanço Financeiro

Permite comparar: planejado x executado

O ponto crítico começa quando os dados orçamentários não conversam com o registro contábil.

5. Aspecto Patrimonial

Responsável pelo registro e controle:

- dos ativos (bens e direitos)

- dos passivos (obrigações)

- das variações patrimoniais

Principais demonstrações:

- Balanço Patrimonial (BP)

- Demonstração das Variações Patrimoniais (DVP)

Aqui está o coração da fidedignidade contábil.

Também é onde ocorre a convergência às normas internacionais (IPSAS).

E é exatamente aqui que surgem muitas inconsistências que impactam auditorias.

6. Aspecto Fiscal

Relacionado à Lei de Responsabilidade Fiscal (LRF) e à sustentabilidade das contas públicas.

Ele envolve:

- despesa com pessoal

- dívida pública

- operações de crédito

- resultado primário e nominal

Principais relatórios:

- Relatório de Gestão Fiscal (RGF)

- Relatório Resumido da Execução Orçamentária (RREO)

Permite avaliar o equilíbrio fiscal e a saúde financeira do ente público.

Na prática, indicadores fiscais só são confiáveis quando os dados contábeis também são.

7. Qual a diferença entre os três aspectos?

8. Integração entre os aspectos: o ponto crítico

Embora distintos, os três aspectos são interdependentes.

Na prática:

- erros no patrimonial impactam indicadores fiscais

- falhas no orçamentário afetam análises gerenciais

- inconsistências comprometem auditorias

Ou seja:

a qualidade da informação contábil depende da integração entre os três aspectos.

E é exatamente aqui que entra a conformidade contábil.

9. O papel da Conformidade Contábil

A conformidade contábil atua como ponto de convergência:

- valida saldos patrimoniais

- analisa consistência das informações

- identifica distorções relevantes

- subsidia a auditoria financeira

Ela não atua isoladamente. Depende diretamente da integração entre os três aspectos da CASP.

🔁 E quando essa integração falha, os problemas aparecem.

Se você deseja aprofundar o assunto conformidade contábil, recomendamos:

10. Onde estão os principais erros na prática?

E é justamente nesses pontos que se concentram grande parte dos achados de auditoria no setor público.:

- falta de conciliação patrimonial (RMA x RMB)

- inconsistência entre sistemas estruturantes (SIAFI x SIADS)

- divergência entre dados fiscais e contábeis

- ausência de trilhas de auditoria

- fatos geradores não devidamente registrados

Isso gera:

- restrições contábeis

- achados de auditoria

- riscos no julgamento das contas

11. Impacto na Auditoria e no TCU

Com a evolução normativa, especialmente após a IN TCU nº 84/2020: o foco da auditoria mudou

👉 De formalidade → para qualidade da informação contábil

Isso significa que:

- a fidedignidade passou a ser central

- inconsistências são mais facilmente identificadas

- a conformidade contábil ganhou protagonismo

12. Conclusão

Os três aspectos da CASP formam a base da governança pública no contexto da execução orçamentária, financeira e patrimonial:

👉 Orçamentário → planejamento e execução

👉 Patrimonial → realidade econômica

👉 Fiscal → equilíbrio das contas

Mas o ponto central é outro — e é aqui que muitos ainda falham:

🔥 a integração entre eles é o que garante a qualidade da informação contábil.

E é exatamente isso que sustenta:

- a conformidade contábil

- a auditoria financeira

- o julgamento das contas públicas

13. Capacitação especializada

Se você já atua na área, sabe que o desafio não está no conceito — está na aplicação prática e na integração das informações

Nesse contexto, a MMP Cursos oferece formações específicas para diferentes realidades:

🔹 Para órgãos da União (SIAFI):

🔹 Para estados e municípios (sistemas próprios):

👉 Cursos com abordagem prática, foco em mais de 30 trilhas de auditoria e aplicação real no dia a dia.

📢 Depoimento real

Luciercio Miranda de Toledo – SEFAZ/MT/2025

“O conteúdo é excelente. Interessante pegar caso prático para resolver na aula.”

Poliana Kelly – IFAL/2023

“Curso muito bom, além da parte teórica, os professores tentam resolver na prática, as questões dos órgãos que trabalhamos.”

Robson Louzada – IFMS/2021

“Gostei muito do curso, os instrutores são excelentes, com ampla experiência no assunto e uma grande capacidade de orientação.”