A conformidade contábil envolve múltiplas dimensões — desde objetivos e sistemas até riscos e auditoria — exigindo uma atuação técnica integrada por parte do contador público.

1. Introdução

A conformidade contábil não é um procedimento automático — é um processo técnico que exige julgamento profissional.

Isso porque a análise da conformidade contábil é uma das etapas mais críticas para garantir a qualidade, consistência e fidedignidade das informações contábeis no setor público — tanto no âmbito da União quanto nos estados e municípios.

Embora o SIAFI seja o sistema estruturante do Governo Federal, os conceitos, procedimentos e responsabilidades relacionados à conformidade contábil se aplicam igualmente aos sistemas utilizados pelos entes subnacionais, como SIAFEM, SIAFIC, FIPLAN, entre outros.

Neste conteúdo, você vai entender, na prática, como funciona a análise da conformidade contábil, quais ferramentas são utilizadas e qual é o papel do contador nesse processo.

👉 Se você deseja compreender os fundamentos do tema, recomendamos a leitura do artigo:

2. O papel da STN e a evolução da análise contábil

A Coordenação-Geral de Contabilidade e Custos da Secretaria do Tesouro Nacional (CCONT/STN), como órgão central do Sistema de Contabilidade Federal, atua continuamente no aprimoramento da qualidade das informações contábeis.

Uma das estratégias adotadas foi o desenvolvimento de auditores automatizados, capazes de identificar inconsistências nos demonstrativos contábeis ao longo da execução.

Esses mecanismos evoluíram significativamente e hoje representam importante apoio à análise contábil — mas não substituem o julgamento profissional.

3. Auditores e ferramentas: CONAUD e CONDESAUD

No SIAFI, os auditores são estruturados por meio de equações e podem ser analisados por funcionalidades específicas:

- CONAUD → permite visualizar a lógica das equações dos auditores

- CONDESAUD → evidencia inconsistências nos demonstrativos contábeis

👉 Ponto-chave:

A CONAUD mostra a estrutura do auditor, mas é a CONDESAUD que revela, na prática, as inconsistências da Unidade Gestora.

Essas inconsistências podem envolver, por exemplo:

- valores a classificar (VPA, GRU)

- saldos indevidos ou invertidos

- bens em trânsito

- inconsistências em convênios

- falhas em controles patrimoniais

Limitação dos auditores automatizados

Apesar de sua relevância, os auditores não substituem a análise técnica do contador.

A Macrofunção SIAFI 02.03.15 é clara ao estabelecer que: As indicações da CONDESAUD não possuem caráter vinculante.

O novo papel do contador no setor público

No cenário atual, a análise da conformidade contábil exige:

- domínio técnico dos sistemas estruturantes (SIAFI e equivalentes)

- conhecimento das operações da unidade

- capacidade de análise crítica

- aplicação de julgamento profissional com base em materialidade e relevância

Ou seja, não se trata apenas de verificar apontamentos automáticos, mas de certificar a realidade contábil da gestão pública.

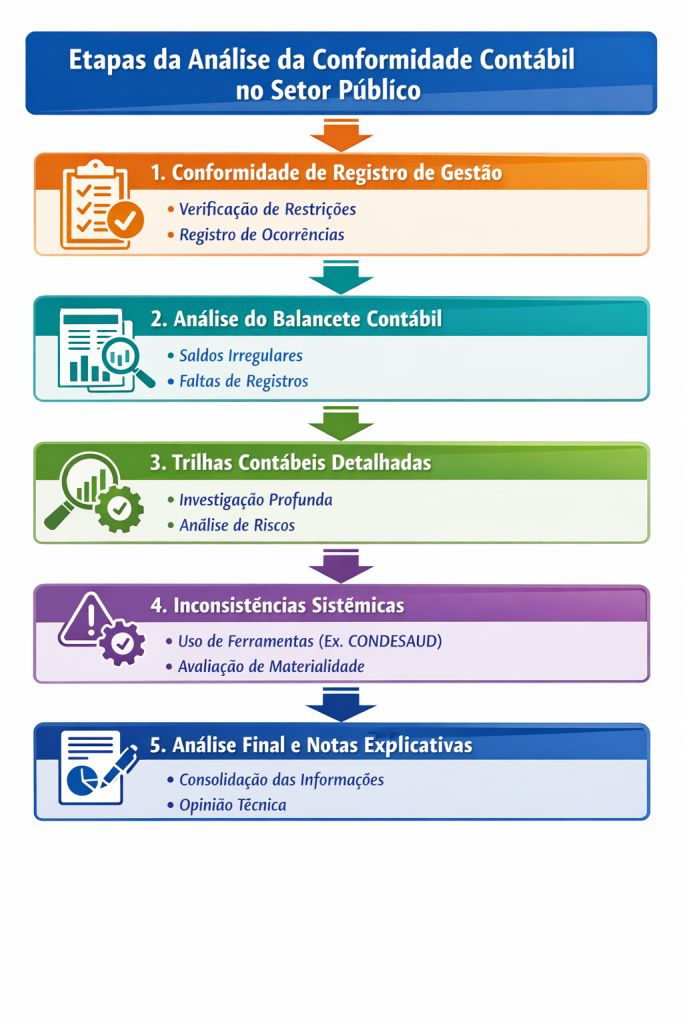

4. Etapas da análise da conformidade contábil

A seguir, um fluxo prático aplicável tanto no SIAFI quanto em sistemas equivalentes:

1. Análise da Conformidade de Registro de Gestão

Verificar:

- existência de restrições

- impacto nos demonstrativos contábeis

Se necessário, registrar a ocorrência correspondente (como a 315 no SIAFI).

A ausência de manifestação não implica automaticamente inconsistência relevante — trata-se de julgamento profissional.

👉 Se você deseja saber mais sobre a Conformidade de Registro de Gestão:

2. Análise do balancete contábil

Avaliar:

- saldos invertidos indevidos

- saldos alongados

- saldos irrisórios

- saldos indevidos

- ausência de registros obrigatórios (depreciação, amortização etc.)

3. Trilhas contábeis e análise pormenorizada

Etapa mais relevante da análise.

Permite:

- identificar inconsistências relevantes

- compreender operações específicas

- subsidiar auditorias e controles internos

Nesta etapa que se trabalha as afirmações contábeis, ou seja:

Base para construção de matriz de risco e avaliação da fidedignidade.

4. Avaliação de inconsistências sistêmicas

Utilização de ferramentas como a CONDESAUD para:

- identificar inconsistências adicionais

- avaliar materialidade

- complementar a análise técnica

5. Análise final dos demonstrativos contábeis para fins de Notas Explicativas

Nesta etapa, o contador:

- consolida as análises realizadas

- avalia a fidedignidade das informações

- aplica análises horizontais e verticais

- subsidia a elaboração das notas explicativas

Aqui ocorre a formação da opinião técnica sobre os demonstrativos contábeis.

6. Conformidade Contábil e o TCU

A relevância do tema é reforçada pelo Tribunal de Contas da União.

Por exemplo, no Acórdão nº 10.253/2019- 2ª Câmara – que destaca a morosidade na análise de prestação de contas de entidades convenentes.

Isso evidencia a necessidade de análise contínua, técnica e qualificada.

7. Capacitação em Conformidade Contábil

Diante da complexidade do tema, a capacitação técnica é indispensável.

A MMP Cursos oferece formações específicas para diferentes realidades:

🔹 Para órgãos da União (SIAFI):

🔹 Para estados e municípios (sistemas próprios):

👉 Cursos com abordagem prática, foco em mais de 30 trilhas de auditoria e aplicação real no dia a dia.

Profissionais de mais de 200 órgãos públicos já foram capacitados pela MMP Cursos com foco prático. Isso é muito bem consolidado nos cursos de conformidade contábil.

8. Depoimentos:

“Ótimos professores com ampla experiência e aplicação prática do conteúdo.”

Ana Paula Siqueira – SEFAZ/MT (2025)

“Curso excelente, agregando conhecimento e melhorando nossa atuação.”

Fabianna Domingues – IFAL (2023)

“Extremamente útil para quem atua com contabilidade pública.”

Luís Alberto – CNMP (2021)

“Professor com total domínio do conteúdo.”

Andreya Ferreira – CGU (2019)

9. Conclusão

A análise da conformidade contábil é um processo técnico, estruturado e essencial para garantir a qualidade das informações no setor público.

Mais do que utilizar ferramentas, o profissional precisa:

- interpretar dados

- compreender operações

- exercer julgamento técnico

Dominar esse processo — seja no SIAFI ou em sistemas equivalentes — é hoje uma exigência para quem atua na contabilidade pública e auditoria governamental.