Introdução:

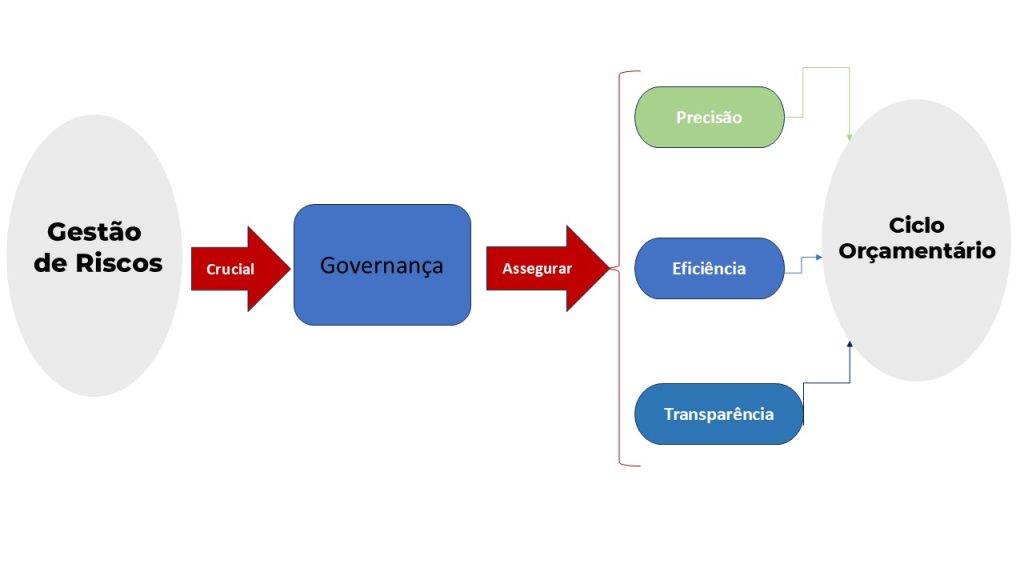

A gestão de riscos tornou-se um elemento indispensável para a moderna governança do orçamento público. Em um cenário cada vez mais complexo, marcado por restrições fiscais, exigências de transparência e necessidade de entrega de resultados à sociedade, a identificação e o tratamento dos riscos representam instrumentos essenciais para assegurar a eficiência, a conformidade e a efetividade da gestão pública.

Este conteúdo aprofunda a discussão iniciada em nosso artigo sobre a Governança da Execução Orçamentária e Financeira no Setor Público, demonstrando como a gestão de riscos pode ser integrada a todas as etapas do ciclo orçamentário.

Leia também:

Além disso, recomendamos a leitura do conteúdo completo sobre Gestão Orçamentária e Financeira no Setor Público, que integra nosso cluster de conhecimento sobre orçamento público, execução financeira, governança e controle:

O que é Gestão de Riscos na Governança Orçamentária?

A gestão de riscos consiste em um conjunto estruturado de práticas destinadas a identificar, analisar, avaliar, tratar e monitorar eventos que possam impactar o alcance dos objetivos organizacionais.

No contexto da governança do orçamento público, a gestão de riscos permite que gestores e servidores antecipem ameaças e aproveitem oportunidades, fortalecendo a tomada de decisões e aumentando a capacidade de resposta das instituições públicas.

Sua aplicação abrange todas as fases do ciclo orçamentário:

- Levantamento de estimativas;

- Elaboração do orçamento;

- Execução orçamentária e financeira;

- Controle e monitoramento;

- Avaliação dos resultados.

Gestão de Riscos na Fase de Levantamento de Estimativas

A elaboração de um orçamento público eficiente começa pela construção de estimativas realistas de receitas e despesas.

Nessa etapa, a gestão de riscos auxilia na identificação de fatores capazes de comprometer as projeções, tais como:

- Oscilações econômicas;

- Mudanças legislativas;

- Alterações tributárias;

- Eventos climáticos;

- Crises sanitárias;

- Fatores geopolíticos.

Uma prática recomendada é a utilização da análise de cenários, permitindo a construção de projeções otimistas, moderadas e pessimistas. Essa abordagem reduz incertezas e proporciona maior segurança na definição das metas fiscais e orçamentárias.

Gestão de Riscos na Elaboração do Orçamento

Durante a fase de elaboração, a gestão de riscos contribui para a priorização dos recursos públicos de forma alinhada aos objetivos estratégicos da instituição.

A utilização de matrizes de risco possibilita identificar programas, ações e projetos mais vulneráveis, direcionando esforços para mitigação dos riscos mais relevantes.

Entre as boas práticas destacam-se:

- Definição de reservas de contingência;

- Estabelecimento de indicadores de desempenho;

- Mapeamento de processos críticos;

- Avaliação dos riscos fiscais;

- Integração entre planejamento e gestão estratégica.

Essas ações fortalecem a governança orçamentária e aumentam a capacidade de adaptação diante de eventos inesperados.

Gestão de Riscos na Execução Orçamentária e Financeira

A execução orçamentária e financeira é uma das fases mais sensíveis da administração pública, pois é nela que os recursos autorizados são efetivamente utilizados para a entrega de políticas públicas.

Nesse contexto, a gestão de riscos exige monitoramento contínuo e atuação preventiva.

Algumas medidas fundamentais incluem:

- Implantação de controles internos eficientes;

- Monitoramento de indicadores de execução;

- Utilização de sistemas informatizados de acompanhamento;

- Segregação de funções;

- Avaliação periódica dos riscos operacionais e financeiros.

A adoção dessas práticas permite identificar desvios com maior rapidez, reduzindo desperdícios e fortalecendo a conformidade da execução orçamentária e financeira.

Gestão de Riscos no Controle e na Fiscalização

A fase de controle busca assegurar que a execução esteja alinhada às normas legais, aos objetivos institucionais e às previsões orçamentárias.

A gestão de riscos torna os processos de controle mais eficientes ao direcionar recursos de fiscalização para áreas que apresentam maior exposição a irregularidades.

Nesse cenário, destacam-se:

- Auditorias baseadas em riscos;

- Monitoramento contínuo de conformidade;

- Avaliação da efetividade dos controles internos;

- Fiscalização orientada por indicadores.

Essa abordagem aumenta a capacidade preventiva dos órgãos de controle e reduz a ocorrência de falhas relevantes.

Gestão de Riscos na Avaliação dos Resultados

A avaliação encerra o ciclo orçamentário e fornece subsídios para o aperfeiçoamento contínuo da gestão pública.

Por meio da gestão de riscos, torna-se possível identificar:

- Quais riscos efetivamente se materializaram;

- Quais controles foram eficazes;

- Quais vulnerabilidades permanecem;

- Quais oportunidades de melhoria podem ser implementadas.

A documentação das lições aprendidas e a divulgação transparente dos resultados fortalecem a accountability e contribuem para ciclos orçamentários cada vez mais eficientes.

Benefícios da Gestão de Riscos para a Governança do Orçamento Público

A implementação estruturada da gestão de riscos proporciona diversos benefícios para órgãos e entidades públicas:

- Melhoria da qualidade das decisões;

- Maior eficiência na aplicação dos recursos;

- Redução de desperdícios;

- Fortalecimento da conformidade legal;

- Aumento da transparência;

- Aprimoramento do controle interno;

- Melhoria dos resultados institucionais;

- Maior confiança da sociedade na administração pública.

Em síntese, a gestão de riscos não deve ser vista apenas como uma obrigação normativa, mas como uma ferramenta estratégica para fortalecer a governança pública e garantir a sustentabilidade da gestão orçamentária, financeira e patrimonial.

A importância da Capacitação

Gestão Orçamentária e Financeira no Setor Público: Teoria e Prática com Inteligência Artificial para Todos os Entes

Depoimento Real

Kerlley Santos – UFOPA (2022)

“O curso Gestão Orçamentária e Financeira (Teoria Completa) nos dá uma visão detalhada de todos os processos que envolvem a gestão orçamentária e financeira do ponto de vista da teoria, o que nos ajuda a compreender a razão de cada ação que tomamos nos sistemas que movimentamos.”

Como Implementar a Gestão de Riscos no Contexto da Execução Orçamentária, Financeira e Patrimonial dos Órgãos e Entidades da União, Estados, Distrito Federal e Municípios

Depoimento Real

Carlos Ribeiro – CBMDF (2023)

“Oportunidade ímpar em analisar todos os processos que se faz na sua organização.”

Conclusão

A gestão de riscos é um dos pilares da governança moderna aplicada ao orçamento público. Sua integração às etapas de planejamento, elaboração, execução, controle e avaliação contribui diretamente para a melhoria da gestão orçamentária e financeira, para a conformidade institucional e para a geração de valor público.

Organizações que adotam práticas estruturadas de gestão de riscos desenvolvem maior capacidade de antecipação, melhor utilização dos recursos públicos e maior efetividade na entrega de políticas públicas à sociedade.

Investir em governança e gestão de riscos é investir em uma administração pública mais eficiente, transparente e orientada para resultados.

Perguntas Frequentes (FAQ)

O que é gestão de riscos no setor público?

É o processo de identificar, avaliar, tratar e monitorar eventos que possam impactar o alcance dos objetivos institucionais de órgãos e entidades públicas.

Qual a relação entre gestão de riscos e orçamento público?

A gestão de riscos auxilia na elaboração de estimativas mais realistas, na execução eficiente dos recursos e no fortalecimento dos controles internos.

Por que a gestão de riscos é importante para a governança pública?

Porque melhora a tomada de decisão, reduz desperdícios, fortalece a transparência e aumenta a capacidade de alcançar resultados estratégicos.

A gestão de riscos é obrigatória no setor público?

Diversas normas e referenciais de governança recomendam ou exigem a adoção de práticas de gestão de riscos pelos órgãos e entidades públicas.

Quais são os principais benefícios da gestão de riscos na execução orçamentária e financeira?

Maior eficiência na aplicação dos recursos, redução de falhas, fortalecimento da conformidade, melhoria do controle interno e aumento da confiança da sociedade na gestão pública.