1. Introdução: por que a qualidade da informação contábil é estratégica?

As características qualitativas da informação contábil são fundamentais para garantir a qualidade, confiabilidade e utilidade das demonstrações contábeis no setor público. Neste artigo, você vai entender o modelo R2C2TV, previsto no MCASP, e sua aplicação prática na conformidade contábil.

A contabilidade pública brasileira evoluiu significativamente com a convergência às normas internacionais e a adoção de uma visão patrimonial.

Se antes o foco era predominantemente orçamentário — sob a lógica da Lei 4.320/64 — hoje a contabilidade pública exige informações úteis, confiáveis e orientadas à tomada de decisão.

Nesse novo cenário, temas como:

- depreciação

- amortização

- provisões

- mensuração patrimonial

- ajustes para perdas

passaram a ser indispensáveis.

👉 Mas há um ponto central que muitas vezes é negligenciado:

não basta registrar — é preciso garantir qualidade da informação.

É exatamente aqui que entram as Características Qualitativas da Informação Contábil.

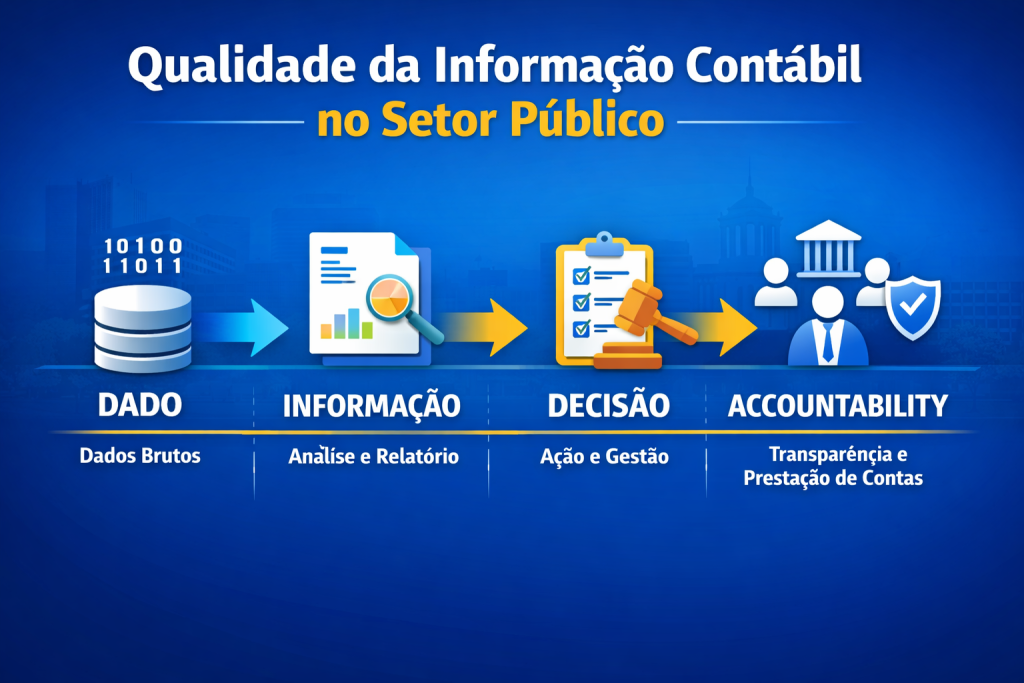

Fluxo da qualidade da informação contábil no setor público: dado, informação, decisão e accountability

2. O que são as Características Qualitativas da Informação Contábil?

São os atributos que tornam a informação contábil útil para:

- tomada de decisão

- prestação de contas (accountability)

- transparência pública

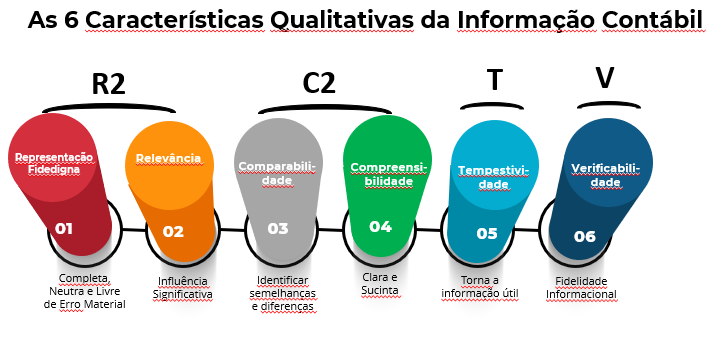

De acordo com o MCASP (11ª edição), essas características são sintetizadas no modelo:

🔹 R2C2TV

- Relevância

- Representação Fidedigna

- Compreensibilidade

- Comparabilidade

- Tempestividade

- Verificabilidade

As características qualitativas da informação contábil são atributos que garantem que os dados contábeis sejam úteis, confiáveis e relevantes para a tomada de decisão e prestação de contas no setor público.

3. As 6 Características Qualitativas na prática

a. Relevância

As informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

A informação é relevante quando influencia decisões.

Ela possui:

✔ valor preditivo

✔ valor confirmatório

Mesmo que o usuário não utilize diretamente, a informação pode continuar sendo relevante.

b. Representação Fidedigna

A representação fidedigna é alcançada quando a informação representar a realidade de forma:

✔ Completa

✔ Neutra

✔ Livre de erro material

Aqui está um ponto crítico: A essência econômica deve prevalecer sobre a forma jurídica.

c. Compreensibilidade

A informação precisa ser clara e acessível.

✔ linguagem adequada

✔ organização lógica

✔ apresentação objetiva

Quanto mais clara, maior a utilidade.

d. Comparabilidade

A comparabilidade não é uma qualidade de item individual de informação, mas, antes, a qualidade da relação entre dois ou mais itens de informação. Deve permitir identificar semelhanças e diferenças entre períodos, itens de informações, entidades ou práticas.

Essa qualidade é essencial para:

- Prestação de contas

- Responsabilização (accountability)

- controle

- tomada de decisão

e. Tempestividade

Informação útil é informação no tempo certo.

Atrasos reduzem:

❌ utilidade

❌ capacidade de decisão

f. Verificabilidade

Garante que a informação pode ser comprovada.

Dois analistas independentes devem conseguir chegar a conclusões semelhantes.

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), essas características são essenciais para garantir a utilidade da informação contábil.

4. Limitações e equilíbrio das características

Cabe destacar que cada uma das características qualitativas é integrada e funciona em conjunto com as outras.

Porém, na prática, nem sempre é possível maximizar todas simultaneamente.

Por isso, existem restrições:

- Materialidade → se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability);

- Custo-benefício → vale a pena produzir?

- Equilíbrio (trade-off) → ajuste entre características. As características qualitativas funcionam, conjuntamente, para contribuir com a utilidade da informação. Em alguns casos, o equilíbrio ou a compensação (trade-off) entre as características qualitativas pode ser necessário para se alcançar os objetivos da informação contábil.

5. Relação direta com a Conformidade Contábil

Não existe conformidade contábil sem qualidade da informação.

Sem essas características:

❌ a informação perde confiabilidade

❌ os demonstrativos perdem credibilidade

❌ aumentam os riscos na gestão pública

👉 Ou seja:

A conformidade contábil só existe com qualidade da informação — e é essa qualidade que define o nível da gestão pública.

6. Aplicação prática no setor público

A informação contábil se materializa em:

- demonstrações contábeis

- notas explicativas

- registros no sistema (SIAFI e outros)

- relatórios gerenciais

Todos devem garantir:

✔ transparência

✔ clareza

✔ utilidade

7. Conclusão

As características qualitativas da informação contábil são um dos principais pilares da contabilidade pública moderna.

São elas que garantem que a informação:

✔ seja útil

✔ seja confiável

✔ apoie decisões

✔ fortaleça a accountability

👉 Em síntese:

a qualidade da informação contábil define a qualidade da gestão pública.

8. Leitura complementar

Para aprofundar, recomendamos a leitura sobre o que é conformidade contábil no setor público, bem como conteúdos sobre análise da conformidade contábil e os impactos da IN TCU nº 84/2020.

9. Capacitação especializada

Se você atua na área contábil do setor público e deseja elevar o nível da conformidade contábil na prática, investir na qualidade da informação não é mais opcional — é estratégico.

✔ Mais de 30 trilhas de auditoria

✔ Aplicação direta no dia a dia

🔹 Para órgãos da União (SIAFI):

🔹 Para Estados e Municípios:

📢 Depoimento real

Zilá Matildes da Rocha – SEFAZ/MT/2025

“O curso foi ministrado com muita competência e dinamismo. Os professores mostraram muito conhecimento nos assuntos abordados.”

Humberto Mendonça Pereira – IFAM/2023

“Bom curso para compreender normativos e instrumentos relevantes para viabilizar conformidade contábil e análises pertinentes associadas. Recomendo o curso para os contadores de UG que passaram a trabalhar na Setorial Contábil de UG principalmente pelas análises de balancetes, uso do Tesouro Gerencial e ajuste de folha de pagamento.”