Introdução

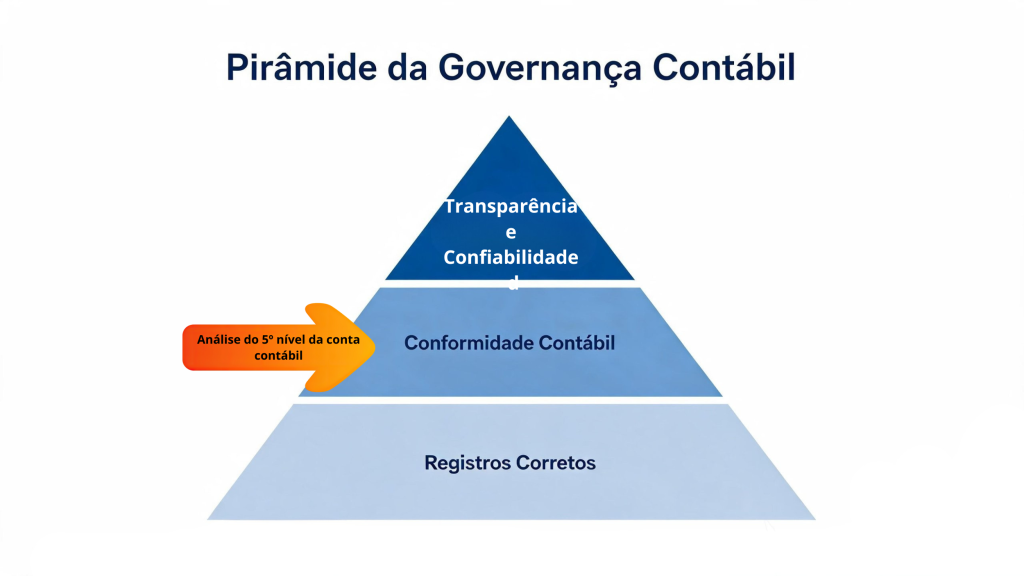

A conformidade contábil, no contexto da contabilidade aplicada ao setor público, assume papel ainda mais estratégico quando se trata da consolidação das demonstrações contábeis.

Nesse processo, a correta utilização das contas contábeis, especialmente no que se refere ao detalhamento por níveis, é essencial para garantir a eliminação adequada de saldos recíprocos e a fidedignidade das informações consolidadas.

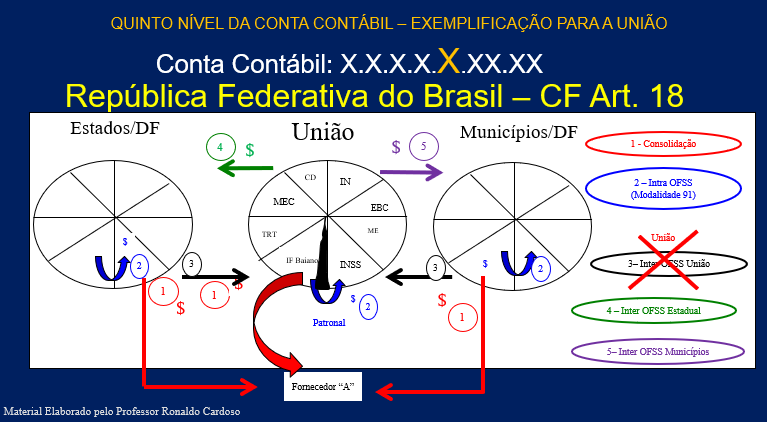

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) trata do 5º nível – Consolidação, destacando sua importância na identificação das transações intra e intergovernamentais. No caso das contas de natureza de informação patrimonial, a utilização inadequada desse nível pode gerar inconsistências relevantes no processo de consolidação de balanços.

O 5º Nível – Consolidação: Finalidade e Estrutura

O 5º nível das contas contábeis foi concebido para permitir a segregação das informações necessárias à consolidação das demonstrações contábeis, especialmente no âmbito da Federação.

Por meio desse nível, é possível identificar se uma transação envolve:

- Entidades do mesmo ente (intraorçamentária/intrapatrimonial);

- Entidades de diferentes entes da Federação (intergovernamental);

- Ou terceiros fora do setor público.

Essa classificação é fundamental para que, no processo de consolidação, sejam eliminadas as duplicidades decorrentes de relações entre entidades públicas, evitando a superavaliação de ativos, passivos, receitas e despesas.

Nesse contexto, a sistematização feita pelo MCASP foi por meio das codificações abaixo do 5º nível da conta contábil, sendo:

1 – Consolidação

2 – Intraorçamentária (OFSS)

3 – Inter OFSS – União

4 – Inter OFSS – Estados

5 – Inter OFSS – Municípios

Contas de Natureza Patrimonial: Sensibilidade no Processo de Consolidação

As contas de natureza de informação patrimonial — como ativos, passivos e variações patrimoniais — são particularmente sensíveis no processo de consolidação, pois representam a base do balanço patrimonial consolidado.

Se você quer saber mais sobre as contas de natureza patrimonial, sugerimos o conteúdo:

A classificação incorreta dessas contas no 5º nível pode resultar em:

- Não eliminação de saldos recíprocos;

- Eliminação indevida de valores que não deveriam ser ajustados;

- Distorções relevantes no patrimônio consolidado;

- Inconsistências entre diferentes entes ou unidades.

Esses problemas comprometem não apenas a qualidade da informação contábil, mas também a credibilidade das demonstrações consolidadas.

Principais Causas de Inconsistências

As inconsistências relacionadas ao 5º nível geralmente decorrem de falhas nos processos de registro e classificação. Entre as causas mais comuns, destacam-se:

- Desconhecimento das regras de consolidação estabelecidas pelo MCASP;

- Utilização genérica ou inadequada do 5º nível;

- Falta de padronização entre unidades gestoras;

- Ausência de integração entre sistemas;

- Erros na identificação da contraparte da transação.

Por exemplo, uma obrigação registrada como sendo com terceiros, quando na realidade envolve outra entidade pública, pode deixar de ser eliminada na consolidação, inflando indevidamente o passivo consolidado.

A Trilha da Consolidação: Da Origem ao Balanço Consolidado

A qualidade da consolidação depende diretamente da consistência das informações registradas na origem. Por isso, é fundamental que haja uma trilha clara e estruturada desde o reconhecimento inicial da transação até sua incorporação no balanço consolidado.

Essa trilha deve permitir identificar:

- A natureza da transação;

- As entidades envolvidas;

- A classificação no plano de contas, incluindo o 5º nível;

- A correspondência entre registros de diferentes entidades.

A ausência dessa rastreabilidade dificulta a identificação e correção de inconsistências.

O Papel da Conformidade Contábil

A conformidade contábil tem papel central na prevenção e detecção de erros relacionados ao 5º nível. Sua atuação deve abranger:

- Verificação da correta utilização do plano de contas;

- Análise da coerência entre a natureza da transação e sua classificação;

- Identificação de padrões de erro;

- Orientação às unidades executoras;

- Monitoramento dos impactos na consolidação.

Além disso, a conformidade deve atuar de forma integrada com as áreas responsáveis pela consolidação, contribuindo para a melhoria contínua dos processos.

Ou seja, o papel da conformidade contábil é essencial para avaliar a consistência do balanço. Sobre essa importância, recomendamos a leitura do conteúdo:

Integração e Padronização: Fatores Críticos de Sucesso

A consolidação contábil envolve múltiplas entidades, o que torna essencial a padronização de procedimentos e a integração de sistemas. A ausência desses elementos é uma das principais fontes de inconsistência.

A adoção de manuais internos, treinamentos e rotinas de validação pode contribuir significativamente para a uniformidade dos registros.

A integração de sistemas, por sua vez, permite a identificação automática de transações recíprocas e a aplicação de regras de consolidação de forma mais eficiente.

Riscos à Governança e à Transparência

As inconsistências no processo de consolidação têm impactos que vão além da contabilidade. Elas afetam diretamente a governança e a transparência da gestão pública.

Entre os principais riscos, destacam-se:

- Apresentação de demonstrações contábeis distorcidas;

- Perda de credibilidade institucional;

- Dificuldade na análise da situação fiscal;

- Apontamentos por órgãos de controle;

- Comprometimento do processo decisório.

A correta utilização do 5º nível é, portanto, uma questão estratégica para a integridade da informação pública.

Boas Práticas para Mitigar Inconsistências

Entre as principais boas práticas, destacam-se:

- Capacitação contínua dos servidores;

- Padronização de procedimentos contábeis;

- Revisão periódica da classificação das contas;

- Conciliação entre entidades envolvidas em transações recíprocas;

- Utilização de relatórios de inconsistência;

- Integração entre sistemas contábeis;

- Atuação preventiva da conformidade contábil.

Indicadores e Monitoramento

A utilização de indicadores pode auxiliar no acompanhamento da qualidade da consolidação, como:

- Percentual de contas com classificação adequada no 5º nível;

- Volume de ajustes realizados na consolidação;

- Quantidade de inconsistências identificadas;

- Tempo médio de correção de erros.

Esses indicadores permitem avaliar a maturidade dos processos e orientar melhorias.

Transparência e Controle Social

A consolidação das demonstrações contábeis é um instrumento fundamental para a transparência da gestão pública. Informações consolidadas permitem uma visão abrangente da situação patrimonial e fiscal, sendo essenciais para a governança, controle social e para a tomada de decisões.

A qualidade dessas informações depende diretamente da correta aplicação das normas, incluindo o uso adequado do 5º nível.

Capacitação: o diferencial para resultados concretos

A complexidade desse tema exige preparo técnico especializado.

Profissionais que dominam esse conteúdo conseguem reduzir inconsistências, fortalecer a fidedignidade dos demonstrativos contábeis e elevar o padrão da auditoria financeira.

Desta forma os três cursos abaixo ofertados pela MMP Cursos apresentam o tema de forma detalhada:

A avaliação dos cursos é EXCELENTE!

Conclusão

O 5º nível de consolidação previsto no item 3.2.3 do Manual de Contabilidade Aplicada ao Setor Público (MCASP) é um elemento-chave para a integridade do processo de consolidação das demonstrações contábeis no setor público.

A utilização inadequada desse nível, especialmente nas contas de natureza patrimonial, pode gerar inconsistências relevantes, comprometendo a qualidade da informação e a credibilidade dos balanços consolidados.

A atuação da conformidade contábil, aliada à padronização de procedimentos, integração de sistemas e capacitação dos servidores, é essencial para mitigar esses riscos e assegurar uma consolidação eficiente, transparente e alinhada às normas.

Mais do que um requisito técnico, trata-se de um compromisso com a boa governança, a responsabilidade fiscal e a confiança da sociedade na gestão pública.

Perguntas Frequentes sobre o 5º Nível do MCASP

O que é o 5º nível do PCASP?

É o nível utilizado para identificar a natureza das transações quanto à consolidação, permitindo distinguir relações intra e intergovernamentais.

Por que o 5º nível é importante na consolidação contábil?

Porque permite a eliminação correta de saldos recíprocos, evitando distorções nos balanços consolidados.

Quais são os principais erros na utilização do 5º nível?

Classificação incorreta da contraparte, uso genérico do nível e falta de padronização entre unidades.

O que acontece quando o 5º nível é utilizado incorretamente?

Podem ocorrer inconsistências como superavaliação de ativos e passivos, além de falhas na eliminação de saldos.

Qual o papel da conformidade contábil nesse processo?

Garantir que os registros estejam corretos, identificar inconsistências e orientar ajustes antes da consolidação.

A utilização do 5º nível impacta auditorias?

Sim. Erros nesse nível são frequentemente apontados por órgãos de controle e auditorias.