Introdução

O Plano de Contas Aplicado ao Setor Público (PCASP) é estruturado para refletir, de forma padronizada e integrada, os diversos fatos que impactam a gestão pública. Para isso, ele organiza os registros contábeis conforme a natureza da informação, permitindo que os fenômenos administrativos sejam analisados sob perspectivas distintas, mas complementares.

Nesse universo já discorremos sobre o tema quando tratamos no post:

Essa lógica é um dos fundamentos mais relevantes da contabilidade aplicada ao setor público. Afinal, um mesmo fato pode produzir efeitos patrimoniais, orçamentários e de controle, exigindo registros específicos para cada dimensão.

Compreender a natureza da informação no PCASP é essencial para profissionais que desejam atuar com segurança técnica, interpretar corretamente os lançamentos contábeis e produzir informações confiáveis para a tomada de decisão.

O que é a natureza da informação no PCASP?

A natureza da informação representa a forma como os fatos administrativos são classificados dentro da contabilidade pública.

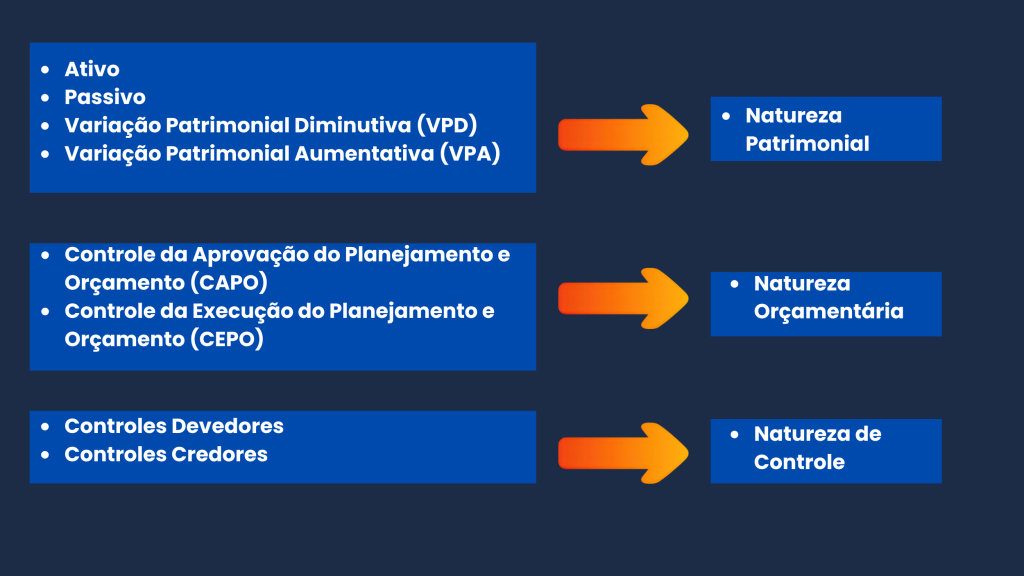

No PCASP, essa estrutura é organizada em três grandes grupos:

- Natureza patrimonial

- Natureza orçamentária

- Natureza de controle

Cada uma possui finalidade própria e regras específicas de registro. Essa divisão permite que a contabilidade pública cumpra seu papel de evidenciar, simultaneamente, a situação patrimonial da entidade, a execução do orçamento e os atos administrativos relevantes ao controle interno e externo.

Natureza patrimonial

A natureza patrimonial registra os efeitos econômicos e financeiros que alteram a composição do patrimônio público.

Ela está relacionada às Classes 1, 2, 3 e 4 do PCASP, abrangendo:

- Ativo;

- Passivo e Patrimônio Líquido;

- Variações Patrimoniais Diminutivas;

- Variações Patrimoniais Aumentativas.

Seu objetivo é demonstrar a posição patrimonial da entidade e as alterações ocorridas ao longo do período.

Na prática, quando um órgão adquire um equipamento, reconhece uma obrigação ou registra uma despesa, os impactos patrimoniais são evidenciados nessa natureza.

Essa dimensão é indispensável para elaboração das demonstrações contábeis patrimoniais.

Natureza orçamentária

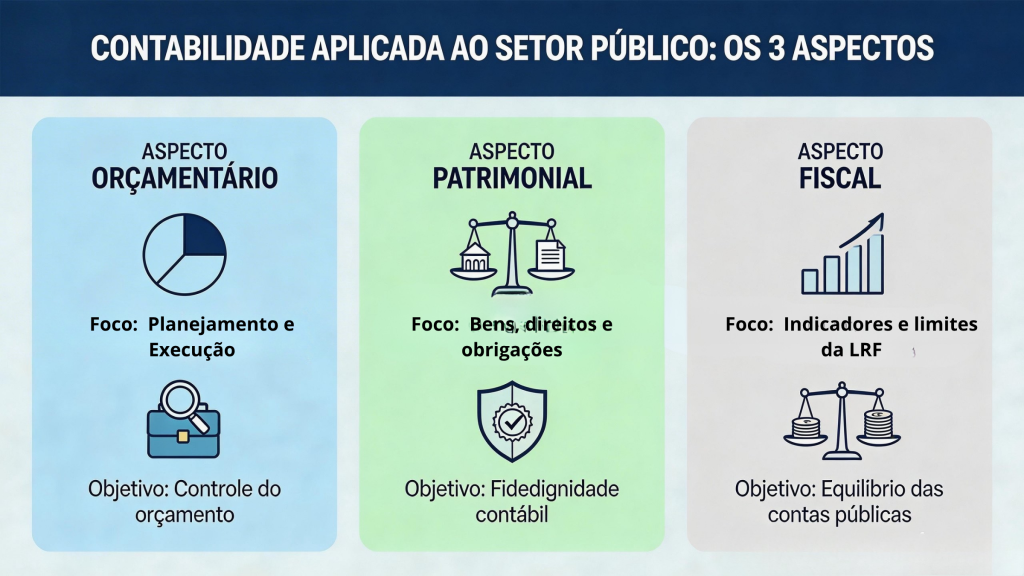

A natureza orçamentária está vinculada ao planejamento, à autorização e à execução do orçamento público.

Ela corresponde às Classes 5 e 6 do PCASP, relacionadas aos controles do planejamento e da execução orçamentária.

Seu foco não é o patrimônio, mas sim o acompanhamento do orçamento e da sua execução.

Exemplos típicos:

- registro da dotação inicial;

- empenho da despesa;

- liquidação;

- pagamento;

- arrecadação da receita.

Essa natureza permite monitorar a execução do orçamento aprovado, garantindo aderência ao planejamento governamental.

É uma das áreas mais operacionais da rotina pública.

Natureza de controle

A natureza de controle evidencia atos administrativos e fatos potenciais que, embora não alterem diretamente o patrimônio, possuem relevância para gestão, fiscalização e transparência.

Ela está associada às Classes 7 e 8 do PCASP.

Entre seus registros, destacam-se:

- contratos administrativos;

- garantias concedidas;

- riscos fiscais;

- responsabilidades assumidas;

- controles gerenciais.

Essa natureza fortalece o acompanhamento institucional e amplia a capacidade de prestação de contas.

Embora muitas vezes subestimada, ela é essencial para integridade das informações públicas.

Como as naturezas se relacionam?

Um dos princípios mais importantes do PCASP é que um único fato pode repercutir em diferentes naturezas de informação.

Por exemplo, a contratação de um serviço:

- pode gerar execução orçamentária (natureza orçamentária);

- reconhecimento de obrigação (natureza patrimonial);

- registro contratual (natureza de controle).

Ou seja, o mesmo evento administrativo é analisado sob diferentes perspectivas.

Contudo, cada lançamento contábil deve respeitar a lógica interna da natureza correspondente.

Isso significa que não se realiza um lançamento misturando contas patrimoniais com contas orçamentárias.

As partidas dobradas ocorrem sempre dentro da mesma natureza.

Essa regra garante consistência estrutural ao sistema.

Por que compreender essa lógica é tão importante?

Muitos erros operacionais decorrem justamente da dificuldade em identificar a natureza correta do fato.

Quando o profissional entende essa estrutura:

- melhora a classificação dos lançamentos;

- reduz inconsistências;

- amplia a confiabilidade dos demonstrativos;

- fortalece a análise gerencial.

Além disso, essa compreensão facilita o domínio das classes contábeis e dos atributos das contas, que é uma das considerações importantes no contexto do PCASP.

Para aprofundar esse entendimento, vale conferir também os conteúdos relacionados:

Esses temas complementam a visão sistêmica do plano.

Conclusão

A natureza da informação no PCASP é um dos pilares da contabilidade pública moderna.

Ao separar os registros em dimensões patrimonial, orçamentária e de controle, o sistema assegura maior clareza, precisão e integração das informações.

Dominar essa lógica é essencial para profissionais que desejam atuar com segurança técnica e produzir registros alinhados às exigências normativas e gerenciais do setor público.

Mais do que um conceito teórico, trata-se de um fundamento prático que sustenta a qualidade da informação contábil.

Capacitação prática faz diferença

A compreensão do PCASP exige mais do que leitura normativa.

É preciso interpretar sua lógica, aplicar corretamente as classes e compreender seus reflexos na rotina contábil.

Quer aprofundar seus conhecimentos em PCASP e aplicar esse conteúdo com segurança na prática? Conheça a capacitação especializada da MMP Cursos e desenvolva competências essenciais para atuar com excelência na contabilidade pública.

Com abordagem prática e foco em aplicação real, o curso prepara profissionais para atuar com segurança técnica e visão estratégica.

Avaliação do curso é Excelente!

Depoimento Real:

Maria Raquel dos Reis Braga, Prefeitura Municipal de Itabirito/MG, Maio/2024:

“O curso é excelente para profissionais que lidam com a contabilidade pública!”

Perguntas frequentes sobre a natureza da informação no PCASP

Quais são as naturezas da informação no PCASP?

São três: patrimonial, orçamentária e de controle.

Quais classes pertencem à natureza patrimonial?

As Classes 1, 2, 3 e 4.

Quais classes pertencem à natureza orçamentária?

As Classes 5 e 6.

Quais classes pertencem à natureza de controle?

As Classes 7 e 8.

Um lançamento pode envolver contas de naturezas diferentes?

Não. Os lançamentos devem ocorrer sempre dentro da mesma natureza de informação.