1. Introdução

Na prática, muitos órgãos públicos apresentam conformidade, mas operam com informações que não refletem a realidade patrimonial.

A contabilidade aplicada ao setor público ainda convive com um desafio central:

👉 conciliar, de forma consistente, o mundo orçamentário com o mundo patrimonial.

Embora ambos sejam essenciais, eles possuem lógicas distintas — e é justamente nessa diferença que surgem muitos dos problemas enfrentados na prática.

Qual a diferença entre contabilidade orçamentária e patrimonial no setor público?

A contabilidade orçamentária registra a previsão e execução do orçamento, enquanto a contabilidade patrimonial analisa os efeitos das transações sobre o patrimônio público, exigindo reconhecimento, mensuração e evidenciação conforme critérios técnicos.

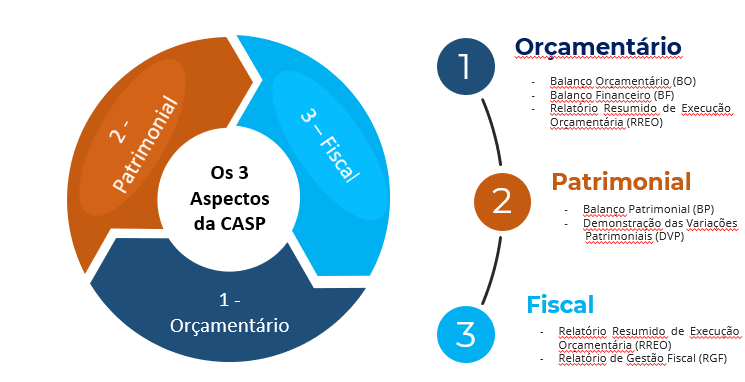

2. O mundo orçamentário: foco na execução

O aspecto orçamentário está diretamente relacionado à execução da despesa e da receita pública.

✔ Empenho

✔ Liquidação

✔ Pagamento

✔ Arrecadação

Aqui, o foco está no cumprimento do orçamento aprovado e no controle da execução financeira.

👉 É um modelo indispensável para a gestão pública.

Mas, sozinho, ele não revela a realidade econômica completa.

3. O mundo patrimonial: foco na realidade econômica

Já o aspecto patrimonial busca representar, de forma mais fiel:

✔ Bens

✔ Direitos

✔ Obrigações

✔ Variações patrimoniais

👉 Ou seja, evidencia o que de fato aconteceu com o patrimônio público.

É nesse ponto que entram conceitos como:

- depreciação

- provisões

- reconhecimento por competência

- mensuração adequada

👉 É justamente esse domínio que sustenta uma conformidade contábil confiável.

Para aprofundar nesse tema:

4. O problema: quando os mundos não se conversam

Na prática, é comum encontrar situações em que:

☑ O registro orçamentário está correto

☑ Mas o reflexo patrimonial é incompleto ou inexistente

👉 Resultado:

- Informações inconsistentes

- Dificuldade de análise

- Risco na tomada de decisão

E mais…

👉 A conformidade pode até existir

👉 Mas não necessariamente há confiabilidade

Esse é, inclusive, um dos pontos mais recorrentes que temos trabalhado nas capacitações voltadas à contabilidade pública aplicada na prática.

5. Por que isso importa (de verdade)

Sem uma visão patrimonial adequada:

✔ Não se mede corretamente o custo dos serviços públicos

✔ Não se avalia eficiência

✔ Não se identifica consumo real de ativos

👉 Em outras palavras:

Sem contabilidade patrimonial consistente, não há gestão baseada em evidências. Esse tipo de desalinhamento é frequentemente identificado em auditorias

Para aprofundar:

6. O ponto-chave que muitos ignoram

O orçamento mostra o que foi autorizado e executado.

O patrimônio mostra o que realmente aconteceu.

👉 E gestão pública eficiente exige os dois.

7. O que muda na prática

Quando há integração entre os dois mundos:

✔ A informação contábil ganha qualidade

✔ A análise se torna mais confiável

✔ A gestão passa a ter base real para decisão

E isso impacta diretamente:

- auditorias

- prestação de contas

- responsabilização de gestores

Uma reflexão importante

👉 Como está hoje a integração entre o orçamentário e o patrimonial no seu órgão?

✔ Ou ainda existe uma visão fragmentada?

✔ Os registros conversam entre si?

✔ A informação gerada é confiável?

Sem esse dado:

- o custo real da política pública é subestimado

- a avaliação de eficiência fica distorcida

8. O grande problema: decisões baseadas apenas no orçamento

Quando a análise se limita ao orçamento:

✔ decisões são tomadas com base incompleta

✔ custos reais são ignorados

✔ a eficiência não é medida corretamente

👉 Esse é um dos maiores riscos na gestão pública.

9. O papel do profissional de contabilidade

Diante desse cenário, o papel do contador público é decisivo.

Ele precisa ser capaz de:

- separar os mundos patrimonial e orçamentário

- interpretar corretamente os eventos contábeis

- aplicar critérios técnicos de reconhecimento e mensuração

- gerar informações úteis para a tomada de decisão

👉 E isso exige preparo técnico real — não apenas conhecimento normativo.

📌 Hoje, a informação contábil do seu órgão reflete a realidade ou apenas atende aos registros formais?

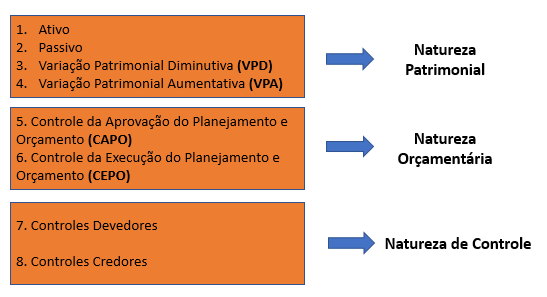

Nesse sentido, que a visão completa e detalhada do Plano de Contas Aplicado ao Setor Público e a correta interpretação das naturezas de informação são conhecimentos essenciais para o profissional de contabilidade:

10. Capacitação: onde a teoria encontra a prática

A dificuldade não está na norma — está na aplicação prática no dia a dia.

Por isso, a capacitação precisa ser:

- aplicada

- orientada a casos reais

- focada em inconsistências

🔹Capacitação especializada da MMP Cursos

Diante da complexidade do tema, a capacitação técnica é indispensável.

A MMP Cursos oferece formações específicas para diferentes realidades:

🔹 Para órgãos da União (SIAFI):

🔹 Para estados e municípios (sistemas próprios):

Com foco em:

- trilhas de auditoria

- análise de inconsistências

- aplicação prática no sistema

✔ Mais de 30 trilhas aplicadas

✔ Foco em erros reais

✔ Aplicação imediata

💬 Depoimentos

Cleverson Noe Ribeiro – CPRM/2021

“O curso atendeu minhas expectativas e com certeza recomendarei para as outras unidades do nosso órgão, a CPRM – SERVIÇO GEOLÓGICO DO BRASIL”

Vaneska Mota de Oliveira – SEFAZ/MT/2025

“O curso de conformidade contábil tem sido extremamente relevante, com abordagem clara, técnica e alinhada às normas vigentes, contribuindo para o aprimoramento da prática profissional!”

11. Conclusão

A separação entre os mundos orçamentário e patrimonial não é o problema.

👉 O problema está em tratá-los como se fossem independentes.

A boa contabilidade pública nasce da integração entre esses dois universos.

E é justamente essa integração que permite sair de uma contabilidade meramente formal para uma contabilidade que, de fato, apoia a gestão pública.

✔ e deixa de ser instrumento de gestão