Introdução:

A receita e a despesa orçamentária constituem pilares fundamentais da gestão orçamentária e financeira no setor público, pois representam os ingressos e dispêndios que sustentam a execução das políticas públicas e o funcionamento da Administração Pública.

Nesse contexto, compreender corretamente:

- o reconhecimento;

- a mensuração;

- e a evidenciação

das receitas e despesas orçamentárias é essencial para garantir informações contábeis fidedignas, transparência fiscal e adequada prestação de contas.

As receitas e despesas orçamentárias estão disciplinadas na Lei nº 4.320/64, norma que continua sendo uma das principais referências da contabilidade pública brasileira.

Além disso, o Plano de Contas Aplicado ao Setor Público (PCASP) estruturou a natureza de informação orçamentária nas:

- Classe 5 → Controle da Aprovação do Planejamento e Orçamento;

- Classe 6 → Controle da Execução do Planejamento e Orçamento.

Caso deseje aprofundar esse tema, recomendamos a leitura do conteúdo:

Receita e despesa orçamentária na gestão pública

A gestão orçamentária e financeira depende diretamente da correta identificação das receitas e despesas orçamentárias.

Isso porque:

- o orçamento público;

- a execução financeira;

- os demonstrativos contábeis;

- os indicadores fiscais;

- e a própria tomada de decisão dos gestores

são impactados pela qualidade desses registros.

Por isso, erros de classificação, reconhecimento ou mensuração podem comprometer:

- o balanço orçamentário;

- a conformidade contábil;

- a transparência fiscal;

- a accountability;

- e a credibilidade das prestações de contas.

Nesse sentido, o domínio técnico desses conceitos é indispensável para profissionais que atuam:

- na contabilidade pública;

- no orçamento;

- no financeiro;

- no controle interno;

- e na auditoria governamental.

O que é receita orçamentária?

A receita orçamentária corresponde aos ingressos previstos no orçamento público destinados ao financiamento das despesas públicas.

A Lei nº 4.320/64 estabelece conceitos e classificações das receitas públicas, permitindo identificar:

- receitas correntes;

- receitas de capital;

- receitas tributárias;

- patrimoniais;

- transferências;

- operações de crédito;

entre outras.

Além disso, a legislação determina expressamente que: pertencem ao exercício financeiro as receitas nele arrecadadas.

Quando ocorre o reconhecimento da receita orçamentária?

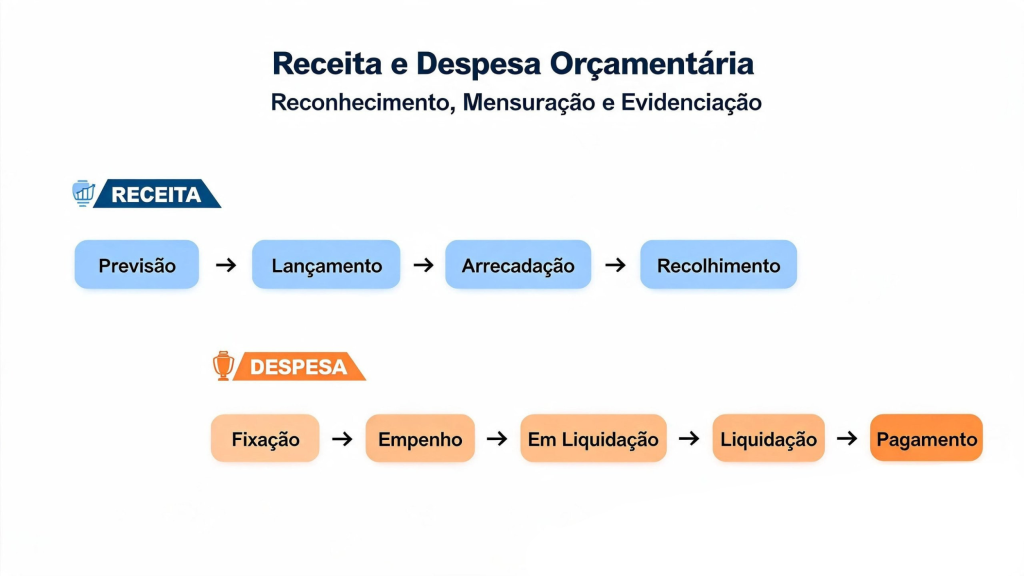

O reconhecimento da receita orçamentária ocorre no momento da arrecadação.

Embora a receita passe por diversas etapas, como:

- previsão;

- lançamento;

- arrecadação;

- recolhimento,

a regra legal foi objetiva ao definir que a receita do exercício é a efetivamente arrecadada naquele período.

Na prática: se um IPTU possui fato gerador em determinado exercício, mas somente for arrecadado no exercício seguinte, a receita orçamentária pertencerá ao ano da arrecadação.

Essa questão evidencia importante diferença entre:

- regime orçamentário;

- e regime patrimonial de competência.

Caso deseje aprofundar essa distinção, recomendamos a leitura:

Como ocorre a mensuração da receita?

Após o reconhecimento, surge outra questão essencial: por quanto a receita deve ser registrada? A resposta encontra-se na própria documentação de arrecadação.

O valor constante no documento arrecadatório corresponde ao montante utilizado para:

- mensuração contábil;

- registro no sistema;

- e evidenciação nos demonstrativos.

O que é despesa orçamentária?

A despesa orçamentária representa os gastos autorizados pelo orçamento público destinados à manutenção dos serviços públicos e à execução das políticas governamentais.

Assim como a receita, a despesa também possui etapas próprias:

- fixação;

- empenho;

- em liquidação

- liquidação;

- pagamento.

Quando ocorre o reconhecimento da despesa orçamentária?

A Lei nº 4.320/64 determina que: pertencem ao exercício financeiro as despesas nele legalmente empenhadas.

Portanto, o reconhecimento da despesa orçamentária ocorre no momento do empenho.

Isso significa que: mesmo que o bem ou serviço seja executado posteriormente, a despesa pertence ao exercício em que ocorreu o empenho.

Como ocorre a mensuração da despesa?

A despesa orçamentária é mensurada pelo valor empenhado.

Esse valor:

- alimenta os registros contábeis;

- compõe os demonstrativos;

- e subsidia a execução orçamentária e financeira.

Evidenciação no Balanço Orçamentário

A evidenciação das receitas e despesas orçamentárias ocorre por meio do Balanço Orçamentário, conforme estabelece o artigo 102 da Lei nº 4.320/64.

O balanço orçamentário permite avaliar:

- execução da receita;

- execução da despesa;

- equilíbrio orçamentário;

- desempenho da gestão pública;

- e cumprimento das metas fiscais.

Por isso, a qualidade dos registros impacta diretamente:

- a conformidade contábil;

- a transparência;

- a governança;

- e as prestações de contas aos Tribunais de Contas.

Caso deseje aprofundar esse tema, recomendamos:

Capacitação em Gestão Orçamentária, Financeira e Patrimonial

Com o objetivo de aprofundar temas fundamentais relacionados à gestão pública contemporânea, a MMP Cursos oferece capacitações voltadas à prática da Administração Pública.

Capacitação voltada ao desenvolvimento de competências relacionadas:

- ao orçamento público;

- à execução orçamentária e financeira;

- à gestão pública contemporânea;

- ao uso da Inteligência Artificial;

- e aos desafios enfrentados pelos órgãos públicos.

💬 Depoimento Real

Maria de Jesus Bona Morais – TCE-PI/2022

“Posso afirmar que foi um ótimo curso, uma visão ampla de conhecimento. O Professor muito competente e simples, esclarecedor de dúvidas. Excelente curso. Tive uma aprendizagem muito boa.”

Curso voltado ao fortalecimento:

- da governança;

- dos controles internos;

- da gestão de riscos;

- e da segurança institucional.

💬 Depoimento Real

Carlos Ribeiro – CBMDF/2023

“Oportunidade ímpar em analisar todos os processos que se faz na sua organização.”

Conclusão

A receita e a despesa orçamentária representam elementos centrais da gestão orçamentária e financeira no setor público.

Compreender:

- seu reconhecimento;

- sua mensuração;

- e sua evidenciação

é essencial para garantir informações contábeis confiáveis, transparência fiscal e adequada governança pública.

Mais do que cumprir exigências legais, dominar esses conceitos fortalece:

- a credibilidade da Administração Pública perante a sociedade;

- a qualidade da execução orçamentária;

- a conformidade contábil;

- a tomada de decisão.

Perguntas Frequentes (FAQ)

1. Quando a receita orçamentária deve ser reconhecida no setor público?

De acordo com a Lei nº 4.320/64, a receita orçamentária deve ser reconhecida no momento da arrecadação. Ou seja, pertencem ao exercício financeiro as receitas efetivamente arrecadadas naquele período.

2. Em que momento ocorre o reconhecimento da despesa orçamentária?

A despesa orçamentária é reconhecida no momento do empenho. A legislação estabelece que pertencem ao exercício financeiro as despesas nele legalmente empenhadas, independentemente da liquidação ou pagamento ocorrerem posteriormente.

3. Qual a importância da correta evidenciação da receita e da despesa orçamentária?

A correta evidenciação garante transparência, confiabilidade das informações contábeis e qualidade na prestação de contas. Além disso, fortalece a governança, a conformidade contábil e a tomada de decisão na gestão orçamentária e financeira do setor público.