1. Introdução

A auditoria financeira no setor público é hoje um dos principais pilares da prestação de contas no Brasil, especialmente após a publicação da IN TCU nº 84/2020.

Também conhecida como auditoria financeira aplicada ao setor público, essa abordagem passou a impactar diretamente o julgamento das contas públicas, exigindo dos profissionais maior domínio técnico, capacidade analítica e alinhamento às normas internacionais.

Para compreender de forma mais profunda como a auditoria financeira se consolidou no Brasil, é fundamental conhecer o contexto que deu origem a esse modelo. O marco dessa transformação está diretamente relacionado às estratégias institucionais do TCU, especialmente a partir do Acórdão nº 3.608/2014, que estruturou a convergência aos padrões internacionais e fortaleceu a credibilidade das contas públicas .

Nesse sentido, recomendamos a leitura do conteúdo completo constante no link abaixo, onde detalhamos a origem, evolução e os principais impactos dessa mudança.

👉 Neste artigo, você vai entender: E como se preparar para atuar na área

- O que é auditoria financeira

- Qual seu objetivo

- Como aplicar na prática

2. O que é Auditoria Financeira no Setor Público

A auditoria financeira tem como principal objetivo aumentar a confiança dos usuários nas demonstrações contábeis.

De acordo com a ISSAI 200, o auditor deve expressar uma opinião com segurança razoável sobre a existência — ou não — de distorções relevantes, sejam causadas por erro ou fraude.

No setor público, isso significa assegurar que as informações contábeis representem, de forma fidedigna, a realidade orçamentária, financeira e patrimonial das entidades.

3. Qual o objetivo da auditoria financeira

A auditoria financeira busca:

• Aumentar a confiabilidade das demonstrações contábeis

• Fortalecer a prestação de contas

• Apoiar a tomada de decisão

• Promover transparência e accountability

Na prática, trata-se de um instrumento essencial para a boa governança pública.

4. O impacto da IN TCU nº 84/2020

A IN TCU nº 84/2020 trouxe um novo enfoque ao processo de prestação de contas na administração pública federal.

Seu objetivo é aumentar:

• Transparência

• Credibilidade

• Utilidade das informações contábeis

Com isso, a auditoria financeira passou a ocupar papel central no julgamento das contas pelo Tribunal de Contas da União.

5. Normas aplicáveis à auditoria financeira

A auditoria financeira no setor público está fundamentada em:

• Normas internacionais (ISSAIs – INTOSAI)

• Manual de Auditoria Financeira do TCU

• Normas brasileiras aplicáveis à contabilidade pública

Esse alinhamento garante que o Brasil esteja aderente às melhores práticas internacionais.

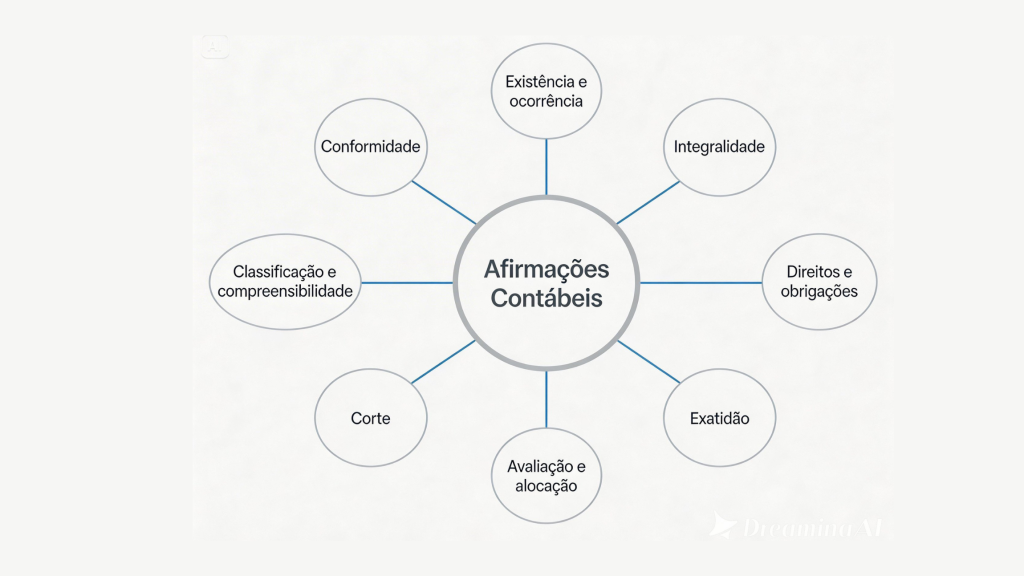

6. Afirmações nas demonstrações contábeis

Um dos pilares da auditoria financeira são as afirmações da administração, que orientam a análise do auditor.

Principais afirmações:

- Existência e ocorrência

- Integralidade

- Direitos e obrigações

- Exatidão

- Avaliação e alocação

- Corte

- Classificação e compreensibilidade

- Conformidade

📌 Essas afirmações ajudam a identificar distorções relevantes nas demonstrações contábeis.

Essas afirmações orientam o trabalho do auditor na identificação de possíveis distorções relevantes.

Destaca-se que essas afirmações são trabalhadas fortemente na análise da conformidade contábil. Se você tem interesse sobre isso, recomendo a leitura do post abaixo:

7. Auditoria financeira na prática

Na prática, a auditoria financeira aplicada ao setor público exige:

✔ Monitoramento contínuo

✔ Avaliação de riscos e materialidade

✔ Análise de controles internos

✔ Integração com a conformidade contábil

Principais pilares da auditoria financeira:

- Análise das demonstrações contábeis

- Testes de auditoria

- Avaliação de riscos

- Emissão de opinião

👉 Ferramentas como o Manual do TCU e a Macrofunção SIAFI 02.03.15 são fundamentais nesse processo.

8. Desafios e oportunidades no setor público

Apesar dos avanços, ainda há desafios importantes:

• Necessidade de capacitação técnica

• Mudança de cultura organizacional

• Integração entre áreas de controle

• Aplicação prática das normas

Por outro lado, o cenário representa uma grande oportunidade para os profissionais que buscam se destacar na área.

9. Curso de Auditoria Financeira no Setor Público

Se você chegou até aqui buscando um curso de auditoria financeira, saiba que dominar essa área exige muito mais do que teoria.

É fundamental compreender a auditoria financeira aplicada ao setor público na prática, com base nas normas do TCU e nas ISSAIs.

🎯 A MMP Cursos oferece formação completa, com foco em:

✔ Aplicação prática das normas

✔ Análise de demonstrações contábeis

✔ Trilhas de auditoria

✔ Estudos de caso reais

🔗 Acesse e conheça o curso completo:

💬 Depoimento de alunos:

Daniel Martins Ferreira – Secretário de Auditoria Interna do CJF – 2023

“O curso superou minhas expectativas, professor com profundo conhecimento, excelente didática e trazendo o conteúdo para nossa necessidade teórica e prática. O ambiente do curso híbrido foi excelente, permitindo um excelente andamento, com participação de colegas de outros órgãos e outras localidades.”

Adriano Carlos de Souza – TRT21 – 2024

“Participei recentemente do curso de Auditoria Financeira ministrado pelo professor Lucas e posso afirmar com certeza que foi uma experiência excepcional. O curso foi extremamente bom e superou todas as minhas expectativas. Desde o início, o professor Lucas demonstrou um profundo conhecimento sobre o tema, apresentando os conceitos de forma clara e didática. As aulas foram muito dinâmicas, com uma combinação equilibrada de teoria e prática, o que tornou o aprendizado mais eficaz e envolvente.

Uma das maiores qualidades do professor Lucas é a sua capacidade de esclarecer dúvidas. Todas as minhas perguntas foram respondidas com paciência e detalhamento, o que me ajudou a compreender plenamente os tópicos abordados. Senti-me verdadeiramente apoiado durante todo o curso.

Recomendo fortemente este curso a qualquer pessoa interessada em auditoria financeira. A didática do professor Lucas e a estrutura do curso são realmente diferenciadas, proporcionando uma sólida base de conhecimento e preparando os alunos para enfrentar os desafios da profissão.”

10. Conclusão

A auditoria financeira no setor público deixou de ser uma tendência e passou a ser uma realidade consolidada.

Com a IN TCU nº 84/2020, essa abordagem se tornou essencial para garantir a qualidade das informações contábeis e fortalecer a prestação de contas.

Nesse contexto, os profissionais precisam estar preparados para atuar com profundidade técnica, visão crítica e alinhamento às normas.

➡️ Mais do que uma exigência normativa, a auditoria financeira é um instrumento estratégico para a transparência, o controle e a governança pública.

11. Perguntas frequentes sobre auditoria financeira no setor público

O que é auditoria financeira no setor público?

É a análise das demonstrações contábeis para verificar se representam fielmente a realidade financeira, orçamentária e patrimonial.

Qual a diferença entre auditoria financeira e auditoria de conformidade?

A auditoria financeira foca nas demonstrações contábeis, enquanto a de conformidade verifica o cumprimento de normas e leis.

A auditoria financeira é obrigatória no setor público?

Sim, especialmente após a IN TCU nº 84/2020, que reforçou sua aplicação no processo de prestação de contas.