1. Introdução: onde realmente nasce a conformidade contábil

Na prática da administração pública federal, a conformidade contábil no SIAFI não depende apenas de registros corretos.

Ela depende, principalmente, de:

- estrutura organizacional

- responsabilidades bem definidas

- atuação coordenada entre diferentes níveis do Sistema de Contabilidade Federal

Um dos erros mais comuns nos órgãos públicos é não compreender:

Quem é responsável pela conformidade contábil no SIAFI?

A conformidade contábil no SIAFI é executada principalmente pelas Setoriais de Contabilidade, sob supervisão do Órgão Central, podendo haver delegação para Seccionais, desde que haja capacidade técnica comprovada.

2. Base legal da conformidade contábil no setor público

A conformidade contábil no âmbito federal está fundamentada em um conjunto robusto de normas, com destaque para:

- Lei nº 4.320/1964

- Lei nº 10.180/2001

- Decreto nº 6.976/2009

- Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP)

- Manual de Contabilidade Aplicado ao Setor Público (MCASP)

- Manual SIAFI

👉 Esse arcabouço normativo estabelece não apenas regras, mas também responsabilidades institucionais claras.

3. O que é, na prática, a conformidade contábil no SIAFI

A conformidade contábil é o procedimento de certificação das demonstrações contábeis geradas no SIAFI.

Ela ocorre por meio da análise dos:

- atos da gestão orçamentária

- fatos da gestão financeira

- registros patrimoniais

👉 O objetivo é garantir:

- consistência dos registros

- confiabilidade das informações

- aderência às normas contábeis

👉 Para aprofundar:

4. Quem faz a conformidade contábil no setor público?

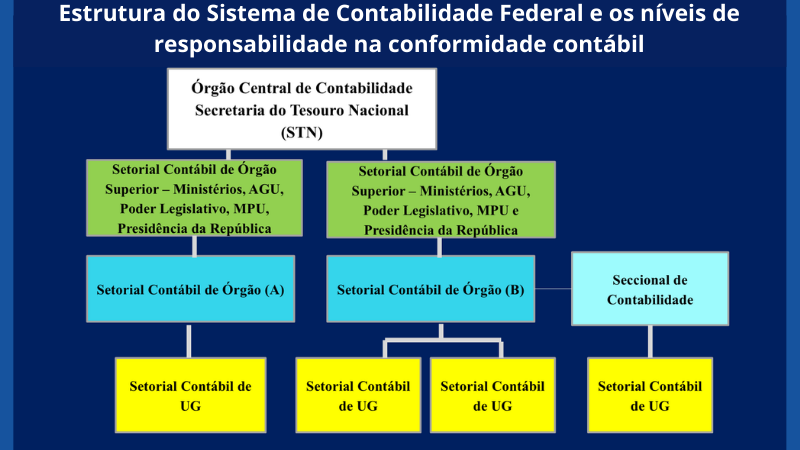

De acordo com o Decreto nº 6.976/2009, a responsabilidade pela conformidade contábil no SIAFI está estruturada em três níveis.

🔹 Órgão Central de Contabilidade

Responsável por:

- normatizar

- orientar

- supervisionar

👉 Atua como referência técnica do Sistema de Contabilidade Federal.

🔹 Setoriais de Contabilidade

As Setoriais são as principais responsáveis pela execução da conformidade contábil no SIAFI.

Estão presentes em:

- Ministérios

- Advocacia-Geral da União

- Poder Legislativo

- Poder Judiciário

- Ministério Público da União

- Defensoria Pública da União

👉 Suas funções incluem:

- acompanhar a execução contábil

- analisar registros

- registrar a conformidade contábil

🔹 Tipos de Setoriais de Contabilidade

A estrutura pode variar conforme o nível de atuação:

✔ Setorial Contábil de Unidade Gestora

Responsável por acompanhar e certificar a execução contábil de UGs específicas.

✔ Setorial Contábil de Órgão

Atua sobre todas as unidades vinculadas a um órgão.

✔ Setorial Contábil de Órgão Superior

Responsável pela supervisão contábil de estruturas mais amplas.

Seccionais de Contabilidade: quando há delegação de competência

Em órgãos com maior complexidade, pode haver delegação para unidades seccionais.

De acordo com o Decreto nº 6.976/2009:

As competências podem ser delegadas a unidades que comprovem capacidade técnica.

⚠️ Pontos críticos da delegação

Para que a delegação seja viável, é necessário avaliar:

- volume de transações

- acesso à documentação suporte

- interação com áreas responsáveis

- registro por profissional com CRC ativo

- capacidade de prestação de informações

- estrutura no SIAFI

👉 Sem esses requisitos, a delegação pode comprometer a conformidade contábil.

5. Onde os órgãos públicos mais erram

Na prática, os problemas mais comuns não estão na norma — estão na execução:

- indefinição de responsabilidades

- falhas na comunicação entre áreas

- ausência de suporte técnico às seccionais

- fragilidade na análise contábil

- conformidade registrada sem validação efetiva

👉 Resultado:

- risco elevado em auditorias

- inconsistências contábeis

- perda de confiabilidade das informações

6. Por que essa estrutura é essencial para a conformidade contábil

A conformidade contábil no setor público depende diretamente da atuação coordenada entre:

- Órgão Central

- Setoriais

- Seccionais

Sem essa integração, a conformidade:

👉 deixa de ser um processo técnico

👉 e passa a ser apenas um registro formal

7. O diferencial está na prática – não na norma

Conhecer a estrutura é importante.

Mas o que diferencia órgãos maduros é:

- aplicação prática

- uso de trilhas de auditoria

- análise crítica dos registros

- integração entre áreas

É nesse contexto que o profissional de contabilidade precisa estar preparado para uma correta análise dos demonstrativo.

8. Capacitação: o elo entre norma e prática

A maioria das falhas na conformidade contábil não decorre da ausência de norma.

Decorre da dificuldade de aplicação no dia a dia do SIAFI.

Se você atua com SIAFI, a realidade é direta:

– a inconsistência não é uma possibilidade — é uma certeza ao longo do tempo

– a diferença está em identificar antes da auditoria

Por isso, a capacitação precisa ser:

- prática

- aplicada

- orientada a riscos reais

🔹 Capacitação especializada da MMP Cursos

Diante da complexidade do tema, a capacitação técnica é indispensável.

A MMP Cursos oferece formações específicas para diferentes realidades:

🔹 Para órgãos da União (SIAFI):

🔹 Para estados e municípios (sistemas próprios):

Com foco em:

- trilhas de auditoria

- análise de inconsistências

- aplicação prática no sistema

✔ Mais de 30 trilhas aplicadas

✔ Foco em erros reais

✔ Aplicação imediata

💬 Depoimentos

Suely Ângelo – IFAL/2023

“O Curso foi excelente, a didática dos professores foi maravilhosa. Espero fazer outros cursos com esses professores.”

Reginaldo Garcia Junior– SEFAZ/MT/2025

“Professores são ótimos e entendem muito com muito boa interação!”

9. Perguntas frequentes:

Quem registra a conformidade contábil no SIAFI?

As Setoriais de Contabilidade são responsáveis pelo registro da conformidade.

A unidade gestora faz conformidade contábil?

Não diretamente. A UG executa registros, mas a conformidade é analisada pela Setorial.

Pode haver delegação para seccionais?

Sim, desde que haja capacidade técnica e estrutura adequada.

O que acontece quando a conformidade é feita de forma inadequada?

Há aumento de riscos em auditorias, inconsistências contábeis e perda de confiabilidade.

10. Conclusão

A conformidade contábil no setor público não depende apenas de conhecimento técnico.

Ela depende de:

- estrutura organizacional bem definida

- responsabilidades claras

- execução qualificada

Órgãos que compreendem e aplicam corretamente essa estrutura:

- reduzem riscos

- aumentam a confiabilidade das informações

- fortalecem sua governança

👉 E se posicionam em um nível mais elevado de maturidade contábil.