Diferenças entre Restos a Pagar Processados x Não Processados e a Evolução dos Restos a Pagar Não Processados

Introdução:

Restos a Pagar: diferenças entre RPP e RPNP

A temática dos Restos a Pagar ocupa posição central na gestão orçamentária e financeira do setor público brasileiro. Seu adequado controle impacta diretamente:

- a governança pública;

- a responsabilidade fiscal;

- o equilíbrio das contas públicas;

- a gestão financeira;

- e a transparência da execução orçamentária.

A Lei nº 4.320/64, em seu artigo 36, define Restos a Pagar como: “as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas”.

Se você deseja aprofundar os fundamentos da execução orçamentária e financeira, recomendamos inicialmente a leitura do conteúdo:

👉 Gestão Orçamentária e Financeira no Setor Público: desafios, estratégias e importância para a boa governança.

O que são Restos a Pagar Processados?

Os Restos a Pagar Processados (RPP) são as despesas cujo segundo estágio da despesa orçamentária — a liquidação — já ocorreu.

Isso significa que:

- o bem foi entregue;

- o serviço foi prestado;

- ou a etapa da obra foi executada.

Logo, existe obrigação certa da Administração Pública perante o credor. Nesse caso, resta pendente apenas o pagamento.

Por esse motivo, os órgãos de controle entendem que os Restos a Pagar Processados representam obrigação exigível e não devem ser cancelados indevidamente.

O que são Restos a Pagar Não Processados?

Os Restos a Pagar Não Processados (RPNP) correspondem às despesas empenhadas, mas ainda não liquidadas.

Ou seja:

- o empenho existe;

- porém a obrigação ainda não foi plenamente constituída.

Nesse cenário, o fornecedor ainda pode:

- não ter entregue o bem;

- não ter prestado o serviço;

- ou estar em processo de execução contratual.

Essa situação exige atenção redobrada da gestão pública, especialmente porque os RPNP impactam diretamente:

- o planejamento financeiro;

- a disponibilidade de caixa;

- e a execução orçamentária dos exercícios seguintes.

O Decreto nº 93.872/86 e o controle dos RPNP

O Decreto nº 93.872/86 trouxe importantes diretrizes sobre o tema.

Os artigos 21 e 35 estabelecem que as despesas empenhadas e não liquidadas devem, em regra, ser anuladas ao final do exercício, salvo situações excepcionais previstas legalmente.

Entre essas exceções, destaca-se:

- o interesse da Administração;

- contratos em execução;

- transferências;

- e compromissos assumidos no exterior.

Na prática, isso significa que o gestor precisa avaliar cuidadosamente se há efetiva possibilidade de continuidade da execução contratual antes da reinscrição do empenho.

A evolução dos Restos a Pagar Não Processados

Ao longo dos anos, os RPNP sofreram significativa evolução conceitual em razão da convergência às Normas Internacionais de Contabilidade Aplicadas ao Setor Público.

Com isso, surgiu importante diferenciação:

- RPNP “a liquidar”;

- RPNP “em liquidação”.

RPNP a Liquidar

Nessa situação:

- o fato gerador ainda não ocorreu;

- o fornecedor não executou o objeto;

- não há obrigação patrimonial constituída.

Logo, o saldo do empenho representa apenas expectativa de execução.

RPNP Em Liquidação

Já nessa hipótese:

- o fornecedor já executou parcial ou totalmente o objeto;

- porém a Administração ainda está realizando análise, conferência ou ateste definitivo.

Ou seja, estamos diante de uma obrigação patrimonial atendendo o princípio da competência. Sobre isso, recomendamos a leitura do conteúdo: O que é Reconhecer um Passivo pelo Regime de Competência?

Essa evolução trouxe maior aderência:

- à evidenciação patrimonial;

- e à transparência contábil.

Impactos dos Restos a Pagar na governança fiscal

Os Restos a Pagar possuem forte impacto na governança da execução orçamentária e financeira.

Isso porque os valores reinscritos:

- comprometem o caixa dos exercícios seguintes;

- reduzem capacidade de execução de novas políticas públicas;

- e podem gerar desequilíbrios fiscais relevantes.

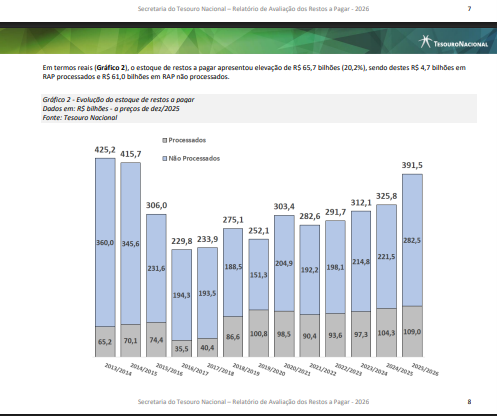

Dados recentes da Secretaria do Tesouro Nacional, Relatório de Avaliação dos Restos a Pagar de 2026, demonstram crescimento contínuo do estoque de Restos a Pagar nos últimos anos, reforçando a necessidade de aperfeiçoamento dos controles internos e da gestão financeira, conforme se observa na figura abaixo:

Nesse sentido, constata-se que R$ 391,5 bilhões de restos a pagar (RAP) foram inscritos em 2026, representando uma elevação nominal de R$ 66 bilhões (20%) em relação à inscrição ocorrida para o exercício de 2025 (R$ 325,8 bilhões), sendo que desses 27,8% (R$ 109,0 bilhões) são processados e 72,2% (R$ 282,5 bilhões) são não processados.

Nesse contexto, o tema recebe atenção permanente:

- dos Tribunais de Contas;

- das controladorias;

- das auditorias;

- e da própria sociedade.

Controle, conformidade e gestão de riscos

A gestão eficiente dos Restos a Pagar exige integração entre:

- planejamento;

- execução orçamentária;

- conformidade contábil;

- e gestão de riscos.

O acompanhamento contínuo dos empenhos reinscritos permite:

- evitar cancelamentos indevidos;

- prevenir distorções patrimoniais;

- fortalecer a qualidade da informação contábil;

- e aprimorar a tomada de decisão.

Além disso, os Restos a Pagar são evidenciados em importantes demonstrativos fiscais previstos na Lei de Responsabilidade Fiscal:

- Demonstrativo dos Restos a Pagar (RREO);

- Demonstrativo da Disponibilidade de Caixa e Restos a Pagar (RGF).

Capacitação em Gestão Orçamentária e Financeira

Com o objetivo de aprofundar temas fundamentais relacionados à gestão pública contemporânea, a MMP Cursos oferece capacitações voltadas à prática da Administração Pública.

Capacitação voltada ao desenvolvimento de competências relacionadas:

- ao orçamento público;

- à execução orçamentária e financeira;

- à gestão pública contemporânea;

- ao uso da Inteligência Artificial;

- e aos desafios enfrentados pelos órgãos públicos.

💬Depoimento Real

Humberto Suassuna – TRE/TO – 2023

“Curso muito necessário para melhorar o nível de conhecimento teórico sobre a execução orçamentária e financeira, pois somente a prática operacional nos sistemas não produz o conhecimento adequado à operacionalização correta das atividades desempenhadas.”

Conclusão

Os Restos a Pagar representam um dos temas mais sensíveis da gestão orçamentária e financeira do setor público.

Mais do que compreender conceitos, é essencial que gestores, contadores e profissionais da área dominem:

- os impactos fiscais;

- os riscos envolvidos;

- os reflexos patrimoniais;

- e os mecanismos de controle e conformidade.

A adequada gestão dos Restos a Pagar fortalece:

- a governança pública;

- a transparência;

- a responsabilidade fiscal;

- e a qualidade da informação contábil.

Por isso, compreender as diferenças entre RPP e RPNP tornou-se indispensável para uma atuação técnica segura e alinhada às boas práticas da Administração Pública.

Perguntas Frequentes (FAQ)

1. O que são Restos a Pagar?

Restos a Pagar são despesas empenhadas, mas não pagas até 31 de dezembro do exercício financeiro, conforme definição do artigo 36 da Lei nº 4.320/64.

2. Qual a diferença entre Restos a Pagar Processados e Não Processados?

Os Restos a Pagar Processados (RPP) já passaram pela fase de liquidação, ou seja, o bem foi entregue ou o serviço prestado.

Já os Restos a Pagar Não Processados (RPNP) ainda não foram liquidados, permanecendo pendentes de execução ou conferência.

3. O que significa um Restos a Pagar “Em Liquidação”?

Significa que o fornecedor já executou parcial ou totalmente o objeto contratado, mas a Administração Pública ainda está realizando análise, conferência ou ateste da documentação para concluir a liquidação da despesa.

4. Por que os Restos a Pagar exigem atenção da gestão pública?

Porque impactam diretamente:

- a disponibilidade financeira;

- o planejamento orçamentário;

- a execução dos exercícios seguintes;

- e a responsabilidade fiscal do ente público.

Além disso, elevados estoques de Restos a Pagar podem comprometer a capacidade de investimento e gerar riscos à governança pública.

5. Onde os Restos a Pagar são evidenciados?

Os Restos a Pagar são demonstrados em importantes relatórios fiscais e contábeis, especialmente:

- no Demonstrativo dos Restos a Pagar do RREO;

- e no Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar do RGF, previstos na Lei de Responsabilidade Fiscal (LRF).