1. Introdução

A auditoria financeira no setor público elevou o nível de exigência sobre a qualidade das informações contábeis.

Nesse cenário, a conformidade contábil deixa de ser uma atividade formal e passa a ocupar um papel estratégico.

👉 Afinal, não existe auditoria financeira eficaz sem uma base contábil confiável, pois àquela falha quando a base contábil não é confiável. E, na prática, esse é um problema mais comum do que parece.

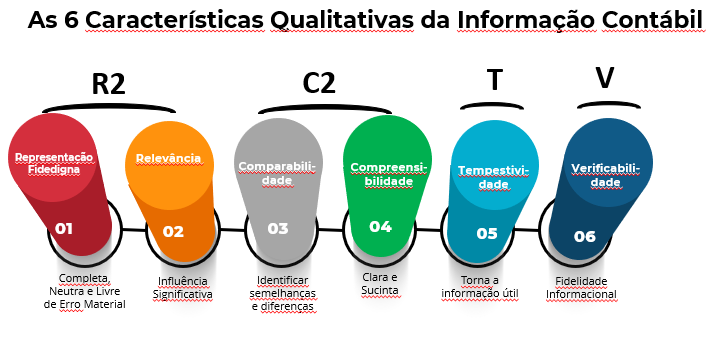

E essa confiabilidade está diretamente ligada às características qualitativas da informação contábil, fundamentais para garantir utilidade, integridade e fidedignidade das demonstrações.

📌 Para aprofundar esse ponto, recomendamos:

Se você quer entender como Conformidade Contábil e Auditoria Financeira se conectam e impactam a qualidade das contas públicas, este guia vai direto ao ponto.

2. O que é conformidade contábil e por que ela é essencial

A conformidade contábil consiste na verificação sistemática da:

- consistência

- integridade

- regularidade

dos registros contábeis na administração pública.

Na prática, isso envolve:

✔ Validação de registros no SIAFI

✔ Identificação de inconsistências

✔ Correção de distorções

✔ Aderência às normas

📌 Em essência, a conformidade atua como a primeira linha de defesa da qualidade da informação contábil.

Para entender em profundidade:

3. A conexão direta com a auditoria financeira

A auditoria financeira tem como objetivo emitir uma opinião independente sobre a confiabilidade das demonstrações contábeis.

Para isso, depende de:

- informações íntegras

- registros consistentes

- evidências confiáveis

👉 É exatamente aqui que a conformidade contábil se torna essencial.

Sem uma boa conformidade:

- aumentam os riscos de distorções relevantes

- cresce o volume de ajustes

- reduz-se a eficiência da auditoria

📌 Em outras palavras:

A qualidade da auditoria financeira é limitada pela qualidade da conformidade contábil.

O que muda na prática?

❌ SEM CONFORMIDADE

MAIS RISCO → MAIS ERROS → MAIS AJUSTES → MAIS CUSTO → MENOS CONFIANÇA

✅ COM CONFORMIDADE

MENOS RISCO → MAIS QUALIDADE → MENOS AJUSTES → MAIS EFICIÊNCIA → MAIS CONFIANÇA

📊 Conclusão:

A auditoria financeira só é eficiente quando a base contábil é confiável.

4. Antes da auditoria: o papel preventivo

A conformidade contábil atua antes da auditoria financeira, com foco preventivo.

Enquanto a auditoria:

- analisa

- testa

- emite opinião

A conformidade:

- verifica continuamente

- corrige inconsistências

- prepara as demonstrações

👉 Esse trabalho reduz significativamente:

- retrabalho

- apontamentos de auditoria

- riscos para o gestor

5. Conformidade contábil como fator de eficiência da auditoria

Quando bem executada, a conformidade contábil gera impactos diretos:

✔ Redução de inconsistências

✔ Maior confiabilidade dos saldos

✔ Menor necessidade de testes extensivos

✔ Maior agilidade na auditoria

Resultado:

Auditorias mais eficientes, precisas e com maior valor agregado.

6. O papel do TCU e a evolução desse cenário

A implementação da auditoria financeira no setor público, especialmente pelo TCU, IN 84/2020, aumentou o nível de exigência sobre a qualidade contábil.

👉 Esse processo é detalhado nos dois posts abaixo:

📌 Ambos evidenciam um ponto central:

a evolução da auditoria depende diretamente da qualidade da base contábil.

7. O risco de uma conformidade contábil ineficiente

Quando a conformidade falha, surgem problemas como:

❌ Registros inconsistentes

❌ Falta de evidências

❌ Ajustes relevantes

❌ Risco de opinião com ressalva

👉 Impactos diretos:

- perda de credibilidade

- redução da confiança

- aumento do risco para o gestor

8. Um novo padrão de atuação no setor público

A integração entre conformidade contábil e auditoria financeira representa um novo paradigma.

Hoje, não basta registrar corretamente.

👉 É preciso garantir que a informação esteja pronta para ser auditada.

Isso exige:

- qualificação técnica

- integração entre áreas

- visão sistêmica

9. Capacitação prática em auditoria financeira

Se você chegou até aqui, provavelmente busca mais do que teoria.

👉 E esse é o ponto-chave: é preciso saber aplicar.

🎯 A MMP Cursos oferece formação com foco em:

✔ Aplicação prática

✔ Análise de demonstrações

✔ Trilhas de auditoria

✔ Estudos de caso reais

🔗 Acesse o curso completo:

💬 Depoimento Real:

Bárbara Bento – Auditora CGE-RJ – 2023

“O Curso de Auditoria Financeira passou por todas as etapas de uma forma mais leve que apenas a leitura das normas, com troca de experiências entre os alunos (tanto presencial quanto online), o que para mim ajudou muito, tendo em vista que ainda iniciarei trabalhos de auditoria financeira na instituição em que atuo e o tema é complexo e com muitas normas a serem observadas.”

Perguntas frequentes:

O que é auditoria financeira no setor público?

É a análise das demonstrações contábeis para verificar sua confiabilidade e aderência às normas.

Qual o papel da conformidade contábil?

Garantir a qualidade dos registros antes da auditoria.

Qual o marco no Brasil?

O Acórdão TCU nº 3.608/2014.

10. Conclusão

A conformidade contábil deixou de ser uma etapa operacional para se tornar um elemento estratégico na qualidade das contas públicas.

➡️ Ela prepara, sustenta e viabiliza a auditoria financeira.

➡️ Sem conformidade, não há confiabilidade.

➡️ Sem confiabilidade, não há auditoria eficaz.

👉 Por isso, dominar essas duas temáticas não é mais diferencial — é requisito para quem atua na gestão pública.

Resumo do artigo

A auditoria financeira exige informações confiáveis

A conformidade contábil garante essa base

Ambas são complementares

Juntas, elevam a qualidade das contas públicas