Introdução

Conformidade contábil e DDR: entenda como corrigir inconsistências na conta 8.2.1.1.1 e fortalecer a auditoria pública.

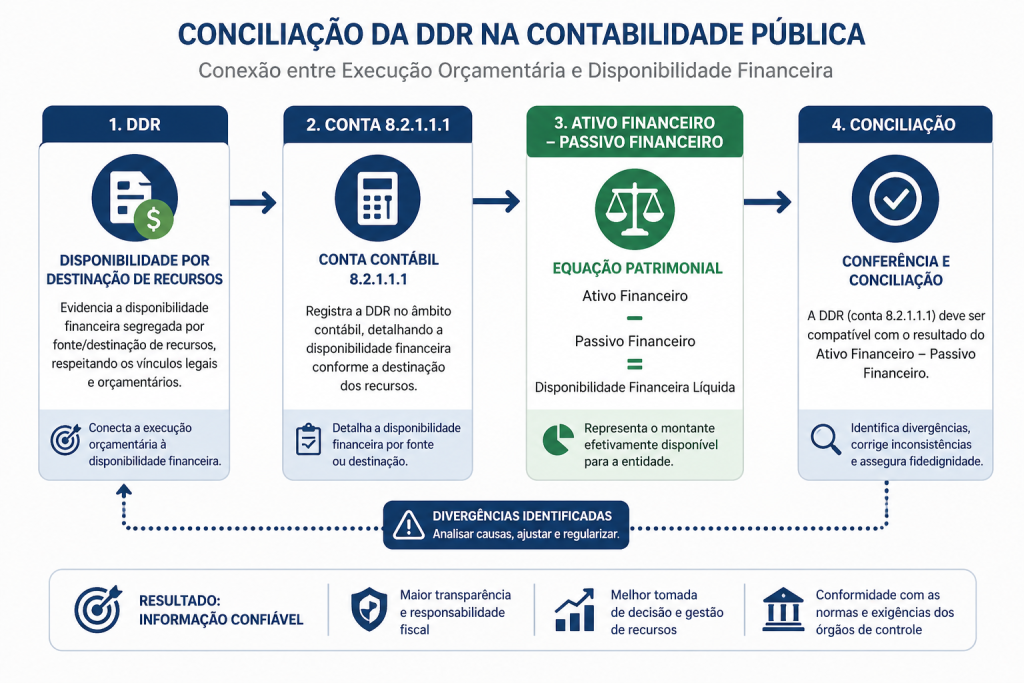

Na administração pública, poucos temas geram tantas dúvidas técnicas quanto a conciliação entre a Disponibilidade por Destinação de Recursos (DDR) e o resultado do Ativo Financeiro menos o Passivo Financeiro.

Quando essa relação apresenta inconsistências, o reflexo é imediato: fragilidade na conformidade contábil, riscos à auditoria financeira e questionamentos por órgãos de controle.

Nesse contexto, a Instrução Normativa TCU nº 84/2020 que estabelece diretrizes fundamentais para a tomada e prestação de contas dos administradores é um holofote para os gestores públicos e por isso recomendamos a leitura:

Assim, pode-se inserir inconsistências nos resultados apurados na Disponibilidade por Destinação de Recursos (DDR), conta contábil 8.2.1.1.1, como um dos erros mais comuns na conformidade contábil, motivo pelo qual poderia ser inserido no conteúdo:

A conta 8.2.1.1.1, responsável pelo registro da DDR, tornou-se um dos principais focos de atenção para profissionais que atuam com contabilidade pública, auditoria e controle interno.

Mais do que um ajuste numérico, a correta conciliação dessa conta representa um indicador da qualidade dos registros financeiros e da confiabilidade das demonstrações contábeis.

O que é a DDR e por que ela é estratégica?

A Disponibilidade por Destinação de Recursos (DDR) evidencia quanto a entidade pública possui efetivamente disponível, respeitando os vínculos legais e orçamentários de cada fonte de recurso.

Na prática, ela conecta três dimensões essenciais da gestão pública:

- execução orçamentária;

- realidade financeira;

- controle patrimonial.

Isso significa que a DDR não pode ser analisada isoladamente. Seu saldo precisa refletir, de forma coerente, a disponibilidade líquida da entidade.

E é exatamente aí que surge um dos maiores desafios da conformidade contábil.

Em termos técnicos, a disponibilidade financeira líquida deve ser compatível com o resultado do (Ativo Financeiro – Passivo Financeiro), sendo essa a metodologia para representar o saldo da conta 8.2.1.1.1.

Essa equação patrimonial demonstra o montante realmente disponível após a dedução das obrigações financeiras de curto prazo.

Ao mesmo tempo, a conta 8.2.1.1.1 apresenta essa disponibilidade sob a ótica da destinação dos recursos.

Quando esses dois valores não convergem, há um sinal claro de inconsistência contábil.

E esse é um dos erros mais comuns na conformidade contábil que impactam diretamente a auditoria financeira no setor público.

Por que surgem inconsistências na DDR?

As divergências entre a DDR e a equação patrimonial normalmente decorrem de falhas estruturais e operacionais.

Entre as causas mais frequentes estão:

- registros incorretos por fonte/destinação;

- integração insuficiente entre sistemas contábeis, financeiros e orçamentários;

- passivos não baixados adequadamente;

- classificação indevida de ingressos e dispêndios;

- saldos herdados de exercícios anteriores;

- ajustes manuais sem documentação robusta.

Essas falhas podem permanecer ocultas por longos períodos, criando distorções cumulativas.

O impacto na auditoria pública

Quando a conta 8.2.1.1.1 apresenta inconsistências, o problema vai além do balancete.

As consequências incluem:

- comprometimento da fidedignidade das demonstrações contábeis;

- dificuldade na tomada de decisão gerencial;

- utilização indevida de recursos vinculados;

- fragilidade na transparência fiscal;

- aumento do risco de apontamentos pelos órgãos de controle.

Em auditorias financeiras, essas divergências costumam ser tratadas como sinais de alerta para fragilidades nos processos internos.

Como corrigir inconsistências na conta 8.2.1.1.1?

A solução exige uma trilha estruturada de conciliação.

Esse processo deve contemplar:

1. Levantamento detalhado dos saldos da DDR

Analisar a conta por fonte de recursos e identificar a composição integral dos valores registrados.

2. Apuração do Ativo e Passivo Financeiro

Verificar se os registros patrimoniais estão consistentes e atualizados.

3. Comparação entre as duas visões

Mapear diferenças e localizar onde surgem as divergências.

4. Análise histórica

Investigar se a origem do problema está em exercícios anteriores.

5. Ajustes fundamentados

Realizar regularizações contábeis com documentação técnica adequada.

Sem essa trilha, a correção tende a ser superficial.

O papel da conformidade contábil

Inicialmente, se você possui dúvida sobre o papel da Conformidade Contábil,

➡ Leia também:

A conformidade contábil não deve atuar apenas no momento da identificação do erro.

Sua função estratégica é prevenir, monitorar e corrigir inconsistências.

Isso envolve:

- orientar equipes sobre correta classificação contábil;

- padronizar procedimentos;

- acompanhar indicadores de consistência;

- fortalecer controles internos;

- propor melhorias nos fluxos operacionais.

Mais do que reconciliar números, a conformidade contábil transforma divergências em oportunidades de fortalecimento institucional.

SIAFI e trilhas automatizadas

Na União, a Secretaria do Tesouro Nacional disponibiliza mecanismos automáticos no SIAFI para identificar incompatibilidades entre a conta 8.2.1.1.1 e o resultado patrimonial.

Essas equações funcionam como alertas preventivos.

Mas identificar a inconsistência é apenas o primeiro passo.

A solução depende da capacidade técnica dos profissionais para interpretar os dados e construir trilhas de auditoria eficazes.

Capacitação: o diferencial para resultados concretos

A complexidade desse tema exige preparo técnico especializado.

Profissionais que dominam trilhas práticas conseguem reduzir inconsistências, fortalecer a conformidade contábil e elevar o padrão da auditoria financeira.

Quer dominar trilhas práticas de conformidade contábil e análise de balancete? Conheça os cursos aplicados da MMP Cursos.

Para órgãos da União (SIAFI):

Para Estados e Municípios:

Cursos com abordagem prática, foco em mais de 30 trilhas de auditoria e aplicação real no dia a dia. Dentre essas, constam trilhas pormenorizadas nas contas de contratos, tributos a emitir.

A avaliação dos cursos é EXCELENTE!

Depoimento Real:

Cleverson Noe Ribeiro – CPRM – Ago/2021

“O curso atendeu minhas expectativas e com certeza recomendarei para as outras unidades do nosso órgão, a CPRM – SERVIÇO GEOLÓGICO DO BRASIL.”

Conclusão

A conciliação da DDR com o resultado do Ativo Financeiro menos o Passivo Financeiro é um dos desafios mais sensíveis da contabilidade pública.

Quando negligenciada, compromete a confiabilidade das informações e amplia riscos institucionais.

Quando tratada com método, técnica e capacitação, torna-se um diferencial estratégico para a gestão pública.

A excelência em conformidade contábil começa pela capacidade de identificar inconsistências, compreender sua origem e agir com segurança técnica.

Assim, profissionais que dominam essas trilhas contábeis saem da rotina operacional e passam a atuar com visão analítica, preventiva e estratégica. Esse é o diferencial que órgãos públicos e áreas de controle mais valorizam.

Perguntas Frequentes sobre DDR

1. O que é a DDR na contabilidade pública?

A DDR (Disponibilidade por Destinação de Recursos) representa a disponibilidade financeira segregada conforme a fonte ou destinação legal dos recursos públicos. Em outras palavras, ela demonstra quanto a entidade possui efetivamente disponível para utilização, respeitando os vínculos orçamentários e normativos de cada recurso.

Na prática, a DDR é essencial para garantir que recursos vinculados sejam utilizados corretamente, evitando desvios e assegurando conformidade com a legislação fiscal e contábil. Seu acompanhamento é estratégico porque conecta a execução orçamentária à realidade financeira da instituição.

2. Por que a conta 8.2.1.1.1 pode apresentar inconsistências?

A conta 8.2.1.1.1, responsável pelo registro da DDR, pode apresentar inconsistências quando há falhas nos registros por fonte/destinação, integração inadequada entre sistemas, passivos financeiros não regularizados, classificações indevidas ou saldos herdados de exercícios anteriores.

Essas divergências costumam se acumular ao longo do tempo e podem comprometer a confiabilidade das demonstrações contábeis. Por isso, a análise contínua dessa conta é indispensável para fortalecer a conformidade contábil e reduzir riscos em auditorias públicas.

3. Como corrigir divergências entre a DDR e o Ativo Financeiro menos o Passivo Financeiro?

A correção dessas divergências exige uma trilha estruturada de conciliação. O processo começa pelo levantamento detalhado dos saldos da DDR, seguido da apuração do Ativo Financeiro e do Passivo Financeiro.

Em seguida, é necessário comparar os resultados, identificar diferenças, investigar a origem histórica das inconsistências e realizar ajustes contábeis devidamente fundamentados. Esse trabalho deve ser conduzido com método, documentação adequada e visão técnica, garantindo regularização segura e prevenção de novas falhas.