Inicialmente, você sabe o que é Conformidade de Registro de Gestão? Abaixo segue o fluxo simplificado da Conformidade de Registro de Gestão

Mas, se você deseja compreender com maior profundidade o conceito, finalidade e especificidades da conformidade de registro de gestão, recomendamos a leitura do post:

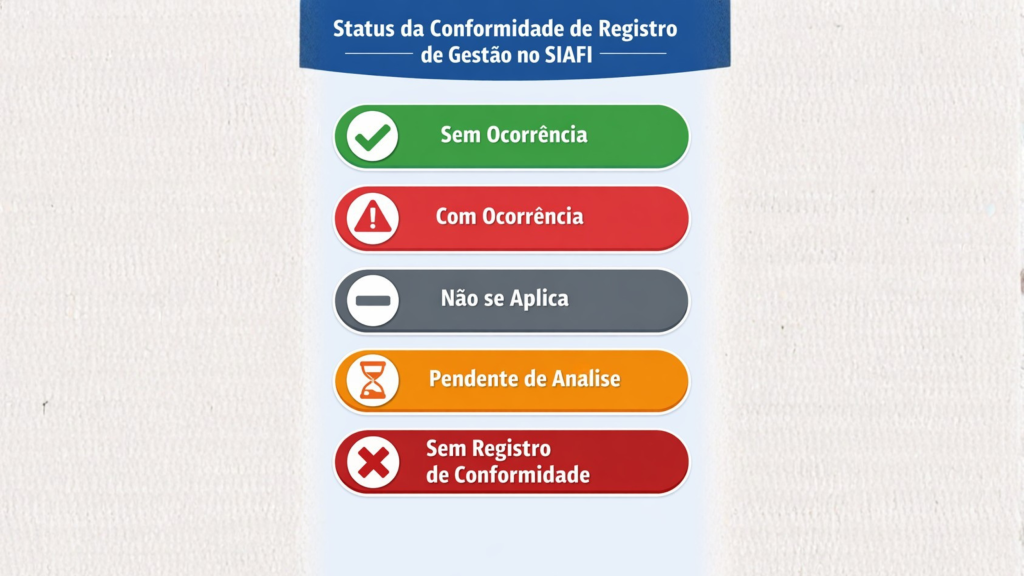

Quais são os status da Conformidade de Registro de Gestão?

Da atividade de Conformidade de Registro de Gestão podem decorrer cinco situações, denominadas pela Macrofunção SIAFI nº 02.03.14 como status da conformidade:

1. Sem Ocorrência

O status Sem Ocorrência representa o resultado da análise realizada pelo conformista quando os registros efetuados no SIAFI estão devidamente respaldados por documentação comprobatória válida e pelas autorizações administrativas necessárias. Nesse caso, o conformista conclui que não há inconsistências, impropriedades ou irregularidades nos atos e fatos registrados no sistema. Logo, esse status demonstra que os registros realizados na execução orçamentária, financeira e patrimonial estão adequadamente suportados e alinhados às exigências.

2. Com Ocorrência

O status Com Ocorrência é atribuído quando o conformista identifica falhas, inconsistências ou ausência de documentação comprobatória relacionada aos registros realizados no SIAFI.

Entre as situações mais comuns que podem levar a esse status, destacam-se:

✔ ausência de documento suporte

✔ divergência entre o registro e o processo administrativo

✔ falta de autorização da autoridade competente

✔ inconsistências nos valores registrados

Este status não significa necessariamente irregularidade, mas indica que há situação que deve ser analisada ou corrigida pela unidade gestora.

3. Não se Aplica

Status atribuído à documentação que não demanda análise pelo conformista. Como exemplo, pode-se citar os documentos emitidos pela setorial contábil do órgão, nas Unidades Gestoras vinculadas, pois, nesse caso, a Conformidade Contábil, registrada pela própria setorial contábil, substituirá a Conformidade de Registro de Gestão.

4. Pendente de Análise

Representa o status inicial da documentação, ou seja, são documentos originais que ainda não passaram pela análise do conformista dentro do mês patrimonial.

5. Sem Registro de Conformidade

Status atribuído automaticamente pelo SIAFI, quando do fechamento do mês patrimonial, a toda documentação que não teve nenhum tipo de registro de conformidade.

Impacto dos status na Conformidade Contábil

Os status registrados na Conformidade de Registro de Gestão podem produzir reflexos relevantes no processo de Conformidade Contábil da Unidade Gestora.

Isso ocorre porque existe o código de restrição contábil 315 — Falta/Restrição de Conformidade de Registros de Gestão.

Assim, quando são identificadas situações como “Com Ocorrência” ou “Sem Registro de Conformidade”, o contador da unidade pode avaliar, com base em seu juízo profissional, se a situação impacta os demonstrativos contábeis.

Essa avaliação encontra fundamento na Macrofunção SIAFI nº 02.03.15 — Conformidade Contábil, que atribui ao contador a responsabilidade pela análise da relevância das inconsistências identificadas.

Se você deseja conhecer mais a importância da conformidade de registro de gestão no contexto do fortalecimento do controle administrativo, recomendamos a leitura do post:

Assim, quando o responsável pela conformidade de registro de gestão aponta uma restrição que impacta os demonstrativos contábeis, o profissional deve avaliar se a indicação da impropriedade traz distorções impactantes nos demonstrativos contábeis pelo seu juízo profissional.

Por isso é tão importante que o conformista seja um profissional treinado e capacitado para desempenhar a função, pois o resultado do seu trabalho é indicativo para a governança da execução orçamentária, financeira e patrimonial da Administração Pública Federal.

Entendimento do TCU sobre a atividade

Sobre essa questão, cabe ressaltar manifestos do Tribunal de Contas da União (TCU), como podemos observar abaixo:

Acórdão TCU nº 1979/2012 – Plenario

“Item 9.6.3. estabeleça e normatize os requisitos mínimos para a indicação de responsáveis pela conformidade de registros de gestão, em complemento ao disposto no art. 8º da Instrução Normativa STN 6, de 31/10/2007;”

Acórdão TCU nº 6.321/2010 ATA 20 – Primeira Câmara

“9.18.29. capacitar os servidores designados como responsáveis pela análise processual dos relatórios diários da conformidade de registro de gestão;”

Conclusão

Para aprofundar o tema de forma prática e estruturada, a MMP possui o CURSO COMPLETO E ATUALIZADO:

O Curso é EXCELENTE! Veja alguns depoimentos:

Aluna: Roseane Cavalcante – EBSERH – Presencial – Agosto / 2018:

“O Caminho para excelência na Administração Pública é por intermédio de capacitação aliada a prática diária. Parabéns a MMP Cursos pela escolha de Grandes Mestres como o Professor Ronaldo Cardoso”

Aluno: Luciano Nelson Krüger – Ministério Público Federal – Procuradoria da República no Rio Grande do Sul – 9ª Turma On-line – Dezembro/2024:

“Trata-se de um treinamento indispensável para quem atua na Conformidade de Registros de Gestão. Lamento ter esperado tanto tempo para tomar a decisão de buscar treinamento do tipo.”

Acesse o link:

Autor: Professor Ronaldo Cardoso

Servidor Público Federal com 28 anos de experiência nas áreas de Secretaria Contábil de Órgão Superior e Auditoria Governamental.

Graduado em Ciências Contábeis pela Associação de Ensino Unificado do Distrito Federal (AEUDF), MBA em Contabilidade Aplicada ao Setor Público pela Universidade Católica de Brasília (UCB) e Pós-Graduado em Contabilidade e Auditoria Governamental pela Universidade de Brasília (UnB).

Professor em instituições públicas e privadas, com atuação destacada na Escola de Administração Fazendária (ESAF) e na Escola Nacional de Administração Pública (ENAP), nesta última com mais de 1.500 horas-aula ministradas.

Autor de artigos científicos relacionados à contabilidade pública, governança, auditoria e conformidade, dentre os quais destacam-se:

• A Segregação de Funções na Contabilidade Governamental: uma análise do triênio 2017–2019 — apresentado no I Congresso UFG de Contabilidade, Controladoria e Finanças (2020);

• O Papel da Conformidade de Registro de Gestão no Controle Preventivo do Ciclo Orçamentário: um importante instrumento de sinalização para a auditoria e redução de riscos de impropriedades ou irregularidades na gestão pública federal — apresentado no XXXVII EnANPAD (2013).