Introdução:

O Plano de Contas Aplicado ao Setor Público (PCASP) é um dos principais instrumentos da contabilidade pública brasileira. Sua função vai além da padronização dos registros: ele organiza, estrutura e fortalece a transparência das informações contábeis em todas as esferas da Administração Pública.

Na estrutura do plano de contas do setor público, umas das considerações importantes são os seus atributos. Para saber mais detalhes sobre esse assunto, sugerimos a leitura do post:

Instituído pela Secretaria do Tesouro Nacional e de adoção obrigatória desde 2015, o PCASP representa um marco na consolidação nacional das contas públicas, permitindo maior comparabilidade, confiabilidade e uniformidade nos registros contábeis.

Seu desenvolvimento atende às exigências da Lei de Responsabilidade Fiscal, especialmente no que se refere à transparência fiscal e à consolidação das contas públicas.

O que é o PCASP?

O PCASP é a estrutura padronizada de contas contábeis utilizada pelos entes públicos brasileiros para registrar atos e fatos da gestão orçamentária, financeira, patrimonial e de controle.

Seu principal objetivo é garantir uniformidade nos registros e permitir que as demonstrações contábeis sejam produzidas com consistência e comparabilidade.

Na prática, ele serve como base para:

- execução contábil padronizada;

- geração de relatórios e demonstrações;

- análise gerencial;

- auditoria financeira;

- conformidade contábil.

Sem domínio do PCASP, não há atuação segura na contabilidade pública.

Por que o PCASP é estratégico?

A padronização promovida pelo plano fortalece a qualidade da informação contábil e contribui diretamente para:

- transparência pública;

- tomada de decisão;

- responsabilização dos gestores;

- consolidação nacional das contas públicas.

Além disso, toda a lógica da conformidade contábil está estruturada no plano de contas.

Ou seja: compreender o PCASP é condição essencial para quem atua com análise de balancete, auditoria e controle interno.

Como o PCASP está estruturado?

| Plano de Contas Aplicado ao Setor Público – PCASP | |

| 1. – Ativo | 2 – Passivo e Patrimônio Líquido |

| 1.1 – Ativo Circulante | 2.1 – Passivo Circulante |

| 1.2 – Ativo Não Circulante | 2.2 – Passivo Não Circulante |

| 2.3 – Patrimônio Líquido | |

| 3. – Variação Patrimonial Diminutiva | 4. – Variação Patrimonial Aumentativa |

| 3.1 – Pessoal e Encargos | 4.1 – Impostos, Taxas e Contribuições de Melhoria |

| 3.2 – Benefícios Previdenciários e Assistenciais | 4.2 – Contribuições |

| 3.3 – Uso De Bens, Serviços e Consumo de Capital Fixo | 4.3 – Exploração e venda de bens, serviços e direitos |

| 3.4 – Variações Patrimoniais Diminutivas Financeiras | 4.4 – Variações Patrimoniais Aumentativas Financeiras |

| 3.5 – Transferências e Delegações Concedidas | 4.5 – Transferências e Delegações Recebidas |

| 3.6 – Desvalorização e Perda De Ativos e Incorporação de Passivos | 4.6 – Valorização e Ganhos Com Ativos e Desincorporação de Passivos |

| 3.7 – Tributárias | 4.9 – Outras Variações Patrimoniais Aumentativas |

| 3.8 – Custo das Mercadorias Vendidas, dos Produtos Vendidos e dos Serviços Prestados | |

| 3.9 – Outras Variações Patrimoniais Diminutivas | |

| 5 – Controles da Aprovação do Planejamento e Orçamento | 6 – Controles da Execução do Planejamento e Orçamento |

| 5.1 – Planejamento Aprovado | 6.1 – Execução do Planejamento |

| 5.2 – Orçamento Aprovado | 6.2 – Execução do Orçamento |

| 5.3 – Inscrição de Restos a Pagar | 6.3 – Execução de Restos a Pagar |

| 7 – Controles Devedores | 8 – Controles Credores |

| 7.1 – Atos Potenciais | 8.1 – Execução dos Atos Potenciais |

| 7.2 – Administração Financeira | 8.2 – Execução da Administração Financeira |

| 7.3 – Dívida Ativa | 8.3 – Execução da Dívida Ativa |

| 7.4 – Riscos Fiscais | 8.4 – Execução dos Riscos Fiscais |

| 7.5 – Consórcios Públicos | 8.5 – Execução dos Consórcios Públicos |

| 7.6 – Controles Fiscais | 8.6 – Execução de Controles Fiscais |

| 7.8 – Custos | 8.8 – Apuração de Custos |

| 7.9 – Outros Controles | 8.9 – Outros Controles |

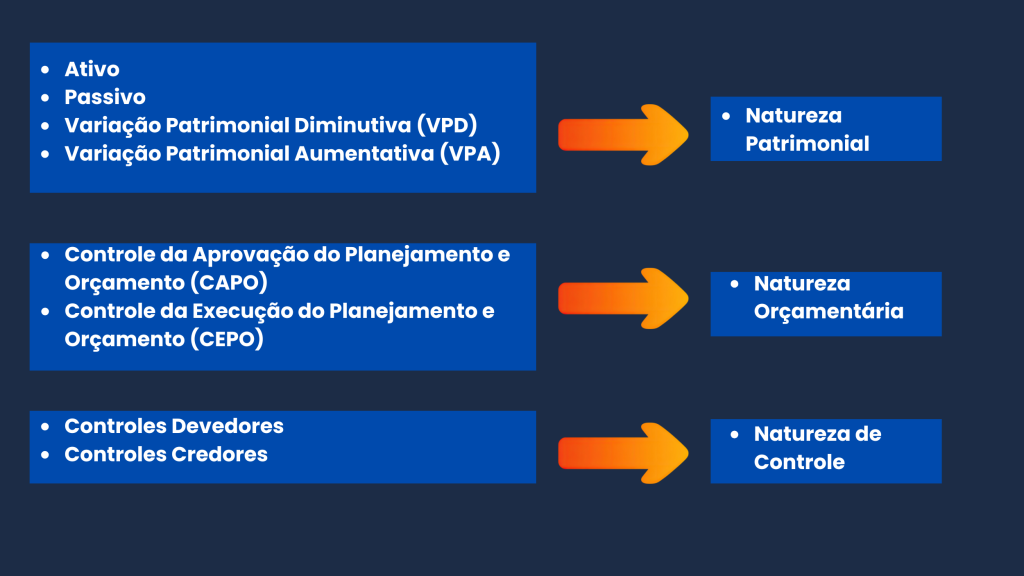

O plano é dividido em 8 classes, agrupadas conforme a natureza da informação:

Informações Patrimoniais

- Classe 1 – Ativo

- Classe 2 – Passivo e Patrimônio Líquido

- Classe 3 – Variação Patrimonial Diminutiva

- Classe 4 – Variação Patrimonial Aumentativa

Informações Orçamentárias

- Classe 5 – Controles da Aprovação do Planejamento e Orçamento (CAPO)

- Classe 6 – Controles da Execução do Planejamento e Orçamento (CEPO)

Informações de Controle

- Classe 7 – Controles Devedores

- Classe 8 – Controles Credores

Essa separação representa uma das maiores evoluções da contabilidade pública moderna: distinguir claramente o mundo patrimonial, o mundo orçamentário e os registros de controle. Por isso que o tema já foi apresentado neste blog em:

A lógica dos “mundos” contábeis

No PCASP, os lançamentos devem respeitar a natureza da informação.

Isso significa que:

- registros patrimoniais ocorrem entre as classes 1 a 4;

- registros orçamentários ocorrem entre as classes 5 e 6;

- registros de controle ocorrem entre as classes 7 e 8.

Essa lógica evita distorções e assegura consistência contábil.

É exatamente esse entendimento que sustenta análises técnicas mais avançadas, inclusive em trilhas de auditoria.

Níveis de detalhamento do PCASP

O plano possui 7 níveis de desdobramento e 9 dígitos estruturados, permitindo detalhamento progressivo das contas.

Os entes federativos podem criar subdivisões próprias, mas apenas a partir do nível permitido pelo plano nacional, preservando a estrutura padronizada.

Essa regra garante uniformidade e evita descaracterização do modelo nacional.

PCASP e Conformidade Contábil

A correta utilização do plano de contas impacta diretamente a qualidade da conformidade contábil.

Erros de classificação, lançamentos indevidos e uso inadequado das contas comprometem:

- demonstrações contábeis;

- auditorias financeiras;

- prestação de contas;

- confiabilidade dos dados.

Por isso, o domínio do PCASP é um diferencial técnico indispensável para quem atua em conformidade contábil.

No conteúdo abaixo você pode aprofundar o assunto:

Capacitação prática faz diferença

A compreensão do PCASP exige mais do que leitura normativa.

É preciso interpretar sua lógica, aplicar corretamente as classes e compreender seus reflexos na rotina contábil.

Quer aprofundar seus conhecimentos em PCASP e aplicar esse conteúdo com segurança na prática? Conheça a capacitação especializada da MMP Cursos e desenvolva competências essenciais para atuar com excelência na contabilidade pública.

Com abordagem prática e foco em aplicação real, o curso prepara profissionais para atuar com segurança técnica e visão estratégica.

Avaliação do curso é Excelente!

Depoimento Real:

Juliano Dias, Prefeitura Municipal de Itabirito/MG, Maio/2024:

“Acima das expectativas, saio do curso com o aprendizado consolidado e disposto a tentar implementar mudanças no meu setor de trabalho. Super recomendo para profissionais da área de contabilidade pública. Experiência totalmente positiva. Principalmente, por conta dos profissionais envolvidos, professor Ronaldo e coordenadora Samara”

Conclusão

Dominar o PCASP é mais do que compreender um plano de contas — é desenvolver a capacidade de interpretar, registrar e analisar a realidade contábil do setor público com segurança e conformidade.

Em um cenário cada vez mais exigente, profissionais que conhecem a estrutura e a lógica do Plano de Contas Aplicado ao Setor Público se destacam pela precisão técnica e pela capacidade de apoiar decisões estratégicas na gestão pública.

Compreender o PCASP vai além do domínio técnico da contabilidade pública — trata-se de uma competência essencial para garantir transparência, conformidade e qualidade na gestão dos recursos públicos. Em um cenário cada vez mais exigente, profissionais preparados fazem a diferença. E esse preparo começa pelo conhecimento aplicado à prática.

Se você deseja aprofundar esse conhecimento e aplicar o PCASP de forma prática no seu dia a dia, investir em capacitação especializada pode ser o diferencial que falta para sua evolução profissional.

Perguntas Frequentes sobre o PCASP

1. O que é o PCASP e qual sua finalidade?

O Plano de Contas Aplicado ao Setor Público (PCASP) é uma estrutura padronizada de contas contábeis utilizada por órgãos e entidades públicas no Brasil. Sua principal finalidade é uniformizar os registros contábeis, garantindo transparência, comparabilidade e qualidade das informações prestadas à sociedade e aos órgãos de controle.

2. Quem é obrigado a utilizar o PCASP?

Todos os entes da Federação — União, Estados, Distrito Federal e Municípios — bem como suas administrações direta e indireta, fundos, autarquias, fundações e empresas estatais dependentes devem adotar o PCASP, conforme orientações da Secretaria do Tesouro Nacional.

3. Por que entender a estrutura do PCASP é essencial para a contabilidade pública?

Porque o domínio da estrutura do PCASP permite registrar corretamente atos e fatos contábeis, interpretar demonstrações financeiras com maior segurança e atender às exigências legais e normativas da contabilidade aplicada ao setor público. É uma competência essencial para quem atua com execução orçamentária, auditoria, conformidade e prestação de contas.