A segregação de funções constitui um dos princípios fundamentais dos sistemas de controle interno e possui papel essencial na Conformidade de Registro de Gestão realizada no SIAFI, contribuindo para reduzir riscos de erros, irregularidades e fraudes na gestão dos recursos públicos.

De forma geral, a segregação de funções consiste na separação das atividades de autorização, aprovação, execução, controle e contabilização, evitando que um único servidor concentre atribuições que possam comprometer a integridade dos processos administrativos.

De acordo com a Resolução NBC TA 315 (R1) – Identificação e Avaliação dos Riscos, do Conselho Federal de Contabilidade, a segregação de funções significa:

“atribuir a pessoas diferentes as responsabilidades de autorizar e registrar transações, bem como manter a custódia dos ativos. A segregação de funções destina-se a reduzir as oportunidades que permitam a qualquer pessoa estar em posição de perpetrar e de ocultar erros ou fraudes no curso normal das suas funções.”

Essa definição evidencia que a separação de responsabilidades é um mecanismo essencial para fortalecer os controles internos e garantir maior segurança nos processos administrativos e financeiros.

A segregação de funções na administração pública

No âmbito da Administração Pública, a segregação de funções representa um importante instrumento para aperfeiçoar a governança e aumentar a eficiência da gestão pública.

Para isso, recomenda-se que as responsabilidades administrativas sejam distribuídas entre diferentes áreas e servidores, especialmente nas atividades relacionadas à execução orçamentária, financeira e contábil.

Nesse contexto, é fundamental separar as funções relacionadas a:

- planejamento;

- execução orçamentária;

- gestão financeira;

- contabilidade;

- controle interno.

Além disso, no ciclo da despesa pública, é recomendável que as atividades de empenho, liquidação e pagamento sejam realizadas por áreas ou servidores distintos, reduzindo riscos de inconsistências e fortalecendo os mecanismos de controle da gestão.

A posição do Tribunal de Contas da União

A importância da segregação de funções é amplamente reconhecida pelo Tribunal de Contas da União (TCU), que reiteradamente recomenda sua observância em diversos julgados.

Entre os principais entendimentos do TCU, destacam-se:

- A segregação de funções é instrumento para otimizar a gestão e aumentar a eficiência administrativa.

(Acórdão nº 409/2007 – TCU 1ª Câmara e Acórdão nº 611/2008 – TCU 1ª Câmara) - Devem ser segregadas as atividades de requisição, autorização, utilização e controle.

(Acórdão nº 4.885/2009 – TCU 2ª Câmara) - Devem ser designados servidores diferentes para as funções de suprido e responsável pelo atesto das despesas nas prestações de contas.

(Acórdão nº 3.281/2008 – TCU 1ª Câmara) - Deve ser promovida a separação das funções de autorização, aprovação, execução, controle e contabilização das operações.

(Acórdão nº 5.615/2008 – TCU 2ª Câmara) - As funções de responsável pelo setor financeiro e responsável pela contabilidade devem ser exercidas por servidores distintos.

(Acórdão nº 2.072/2007 – TCU 1ª Câmara)

Esses entendimentos reforçam que a segregação de funções constitui uma boa prática de governança e controle administrativo.

A segregação de funções na Conformidade de Registro de Gestão

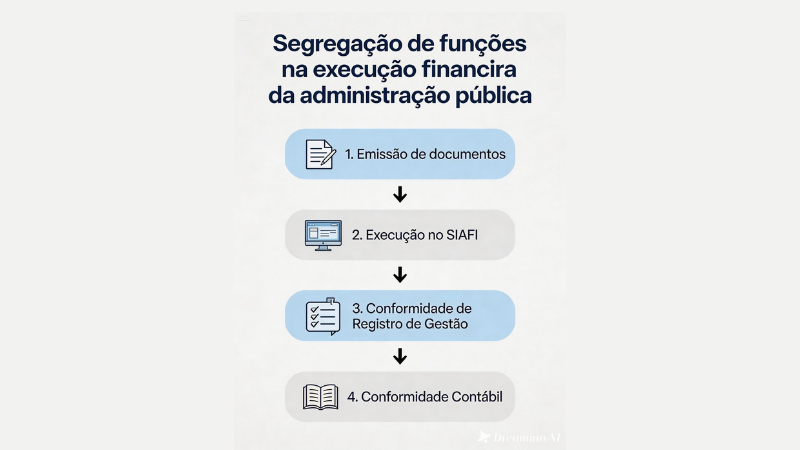

No âmbito da Conformidade de Registro de Gestão, a necessidade de segregação de funções encontra respaldo direto na Macrofunção SIAFI nº 02.03.14 – Conformidade de Registro de Gestão.

De acordo com o item 7.2 dessa macrofunção:

“Orienta-se manter a separação das atribuições do conformista, preservando em figuras distintas o responsável pela emissão dos documentos, o responsável pela Conformidade de Registro de Gestão e o Contador responsável pela Conformidade Contábil, para que a segregação de funções seja preservada.”

Especificamente em relação à Conformidade de Registro de Gestão, o Tribunal de Contas da União já emitiu diversos Acórdãos, como demonstrado nos Acórdãos nºs 7.065/2019 e 12.116/2019 – Segunda Câmara que destacam “não observância ao princípio da segregação de funções, ante a constatação de acúmulo de atribuições por servidores responsáveis por atividades de conformidade de gestão e conformidade contábil”.

Isso significa que:

- o servidor responsável pela emissão de documentos administrativos;

- o servidor responsável pela Conformidade de Registro de Gestão; e

- o servidor responsável pela Conformidade Contábil

devem ser pessoas distintas, garantindo maior independência no processo de verificação dos registros realizados no Sistema Integrado de Administração Financeira do Governo Federal (SIAFI).

A importância dessa separação para o controle da gestão

A separação dessas atribuições evita que o mesmo servidor execute atos administrativos e posteriormente realize sua própria verificação, o que comprometeria a efetividade dos controles internos.

Cabe destacar ainda que a emissão de documentos não se restringe apenas aos registros realizados diretamente no SIAFI.

Na prática, o conceito é mais amplo e inclui qualquer documento administrativo que produza efeitos diretos ou indiretos nos registros do sistema, tais como:

- processos administrativos;

- autorizações de despesas;

- documentos de execução orçamentária;

- registros patrimoniais e financeiros.

Assim, o servidor designado como Conformista ou Conformador não deve praticar atos administrativos que posteriormente serão objeto de sua própria análise no processo de conformidade.

Exceção prevista na legislação

Nos casos em que a unidade gestora não dispõe de servidores suficientes para garantir a segregação adequada das funções, a própria Macrofunção SIAFI nº 02.03.14, em seu item 2.5.1, estabelece que o registro da Conformidade de Registro de Gestão deverá ser realizado pelo Ordenador de Despesas.

Essa regra busca assegurar a continuidade da atividade de conformidade mesmo em estruturas administrativas reduzidas.

Conclusão

A observância do Princípio da Segregação de Funções constitui elemento essencial para a efetividade dos controles internos na administração pública.

No contexto da Conformidade de Registro de Gestão, essa separação garante maior independência na verificação da documentação que respalda os registros realizados no SIAFI, contribuindo para:

- fortalecimento da governança pública;

- redução de riscos administrativos;

- melhoria da qualidade das informações contábeis;

- maior segurança na execução dos recursos públicos.

Assim, a correta aplicação da Conformidade de Registro de Gestão representa importante instrumento de controle preventivo da administração pública, contribuindo para a regularidade da execução orçamentária, financeira e patrimonial.

Se você deseja compreender melhor os fundamentos e a finalidade dessa atividade, recomendamos também a leitura do artigo:

Para aprofundar o tema de forma completa e prática, a MMP Cursos oferece o curso:

O Curso é EXCELENTE!

🎓 Depoimento da aluna: Ivone Santos – IFBaiano

“Esse Curso é indispensável para os Agentes Públicos, a exemplo dos pessoal responsável pela: Conformidade de Gestão; Licitação; OD e Operadores do SIAFI.”

Autor: Professor Ronaldo Cardoso

Servidor Público Federal com 28 anos de experiência nas áreas de Secretaria Contábil de Órgão Superior e Auditoria Governamental.

Graduado em Ciências Contábeis pela Associação de Ensino Unificado do Distrito Federal (AEUDF), MBA em Contabilidade Aplicada ao Setor Público pela Universidade Católica de Brasília (UCB) e Pós-Graduado em Contabilidade e Auditoria Governamental pela Universidade de Brasília (UnB).

Professor em instituições públicas e privadas, com atuação destacada na Escola de Administração Fazendária (ESAF) e na Escola Nacional de Administração Pública (ENAP), nesta última com mais de 1.500 horas-aula ministradas.

Autor de artigos científicos relacionados à contabilidade pública, governança, auditoria e conformidade, dentre os quais destacam-se:

• A Segregação de Funções na Contabilidade Governamental: uma análise do triênio 2017–2019 — apresentado no I Congresso UFG de Contabilidade, Controladoria e Finanças (2020);

• O Papel da Conformidade de Registro de Gestão no Controle Preventivo do Ciclo Orçamentário: um importante instrumento de sinalização para a auditoria e redução de riscos de impropriedades ou irregularidades na gestão pública federal — apresentado no XXXVII EnANPAD (2013).