1. Introdução

Você sabe quando uma obrigação deve ser reconhecida como passivo, provisão ou apenas divulgada? A confusão entre passivo, provisão e passivo contingente é um dos erros mais comuns na contabilidade pública — e pode comprometer a confiabilidade das demonstrações contábeis.

A correta classificação entre passivo, provisão e passivo contingente é essencial para a transparência e a conformidade contábil no setor público. Esses conceitos asseguram a fidedignidade das demonstrações contábeis e contribuem para a adequada tomada de decisões pelos gestores públicos e órgãos de controle.

Para compreender a base conceitual da Contabilidade Aplicada ao Setor Público, recomenda-se a leitura dos artigos:

2. O que é Passivo?

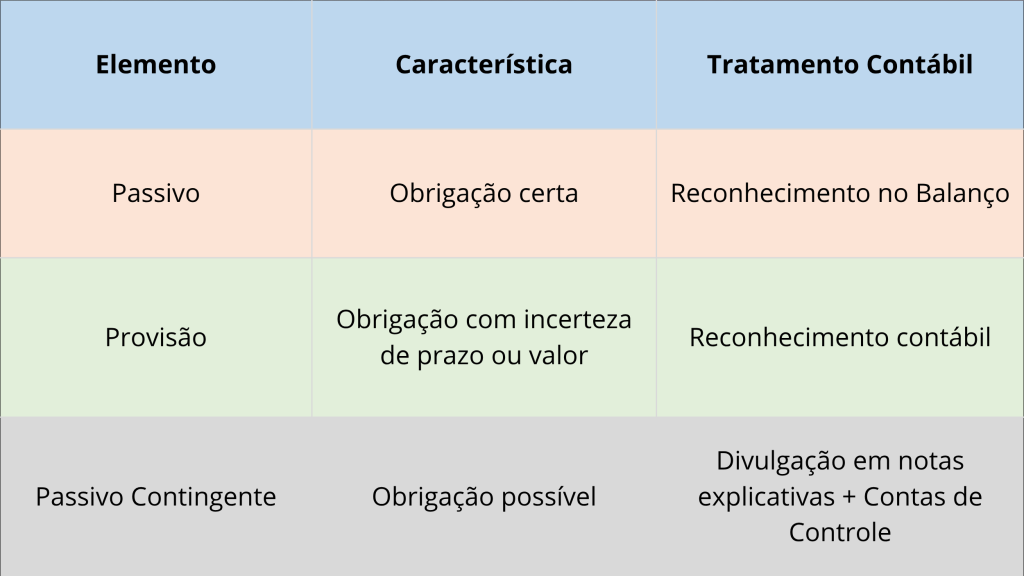

Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deve resultar na saída de recursos da entidade. Essa obrigação pode ser legal ou não legalmente vinculada, desde que não possa ser evitada pela entidade.

Assim, para que um passivo seja reconhecido, é necessário que:

- exista uma obrigação presente;

- decorra de evento passado;

- resulte em saída de recursos.

- A obrigação deve estar relacionada a terceiros, ainda que não identificados.

O reconhecimento do passivo ocorre com base no Regime de Competência, conforme o art. 50, inciso II, da Lei de Responsabilidade Fiscal (LC nº 101/2000).

O Princípio da Competência como Equilíbrio Contábil no Setor Público

📖 Leia também:

3. O que é Provisão?

Com a convergência às normas internacionais, as provisões passaram a representar apenas passivos com prazo ou valor incertos.

Assim, provisões são obrigações presentes derivadas de eventos passados, cujos pagamentos resultarão em saída de recursos e cujo valor ou prazo não pode ser determinado com precisão.

📌 Exemplos no Setor Público

- Provisões para riscos trabalhistas;

- Provisões para riscos fiscais;

- Provisões para riscos cíveis;

- Provisões para repartição de créditos tributários;

- Provisões decorrentes de contratos de Parcerias Público-Privadas (PPP).

📌 Critérios para Reconhecimento

- Uma provisão deve ser reconhecida quando:

- Existe obrigação presente;

- A saída de recursos é provável;

- O valor pode ser estimado com confiabilidade.

4. O que é Passivo Contingente?

Passivos contingentes não devem ser reconhecidos em contas patrimoniais. Todavia, precisam ser registrados em contas de controle e divulgados em notas explicativas. A divulgação só é dispensada nos casos em que a saída de recursos for considerada remota.

📌 Características

- Não é reconhecido contabilmente;

- É registrado em contas de controle;

- Deve ser divulgado em notas explicativas, quando relevante;

Não requer divulgação quando a probabilidade de perda for remota.

Diferenças entre Passivo, Provisão e Passivo Contingente

5. Conclusão

A correta distinção entre passivo, provisão e passivo contingente assegura demonstrações contábeis fidedignas, fortalece a governança pública e contribui para a conformidade contábil no setor público, com o propósito de subsidiar a auditoria financeira.

Para aprofundar o tema, recomenda-se a leitura do artigo:

6. 🎓 Capacitação Especializada

Aprimore seus conhecimentos com os cursos da MMP Cursos:

🔹 Para órgãos da União (SIAFI):

🔹 Para Estados e Municípios:

👉 Cursos com abordagem prática, foco em mais de 30 trilhas de auditoria e aplicação real no dia a dia.

A avaliação dos cursos é EXCELENTE!

7. Depoimento Real:

Igor Nelk Marque Oliveira – IFMT/2024

“O curso proporciona uma visão macro do que é realmente a conformidade contábil e, ao mesmo tempo, uma pormenorização das possibilidades de análises para uma melhor realização dos trabalhos. Cursos EXCELENTE e fundamental para um bom desempenho da atividade contábil.”

Perguntas Frequentes:

❓ Qual a importância desses conceitos para a Conformidade Contábil?

A correta classificação entre passivo, provisão e passivo contingente assegura a fidedignidade das demonstrações contábeis, fortalece a governança pública e contribui para a transparência e a conformidade contábil no setor público com o propósito de subsidiar a auditoria financeira.

❓ O que é passivo na contabilidade pública?

Passivo é uma obrigação presente, derivada de evento passado, cuja liquidação resulta na saída de recursos da entidade. Seu reconhecimento ocorre no Balanço Patrimonial, em conformidade com o Regime de Competência e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP).

❓ O que é provisão na contabilidade aplicada ao setor público?

Provisão é um tipo de passivo caracterizado pela incerteza quanto ao prazo ou ao valor do desembolso. Deve ser reconhecida quando houver obrigação presente, probabilidade de saída de recursos e estimativa confiável do valor.

❓ O que é passivo contingente?

Passivo contingente é uma obrigação possível que depende da ocorrência de eventos futuros incertos. Não é reconhecido contabilmente, mas deve ser divulgado em notas explicativas e registrado em contas de controle, quando relevante.