O controle orçamentário, financeiro e patrimonial do Governo Federal encontra fundamento direto na Constituição Federal de 1988. O artigo 70 da Carta Magna estabelece que a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta deve observar critérios de legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas.

Nesse sentido, dispõe o artigo 70 da Constituição Federal:

“A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.”

O parágrafo único do mesmo artigo estabelece ainda que:

“Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.”

Essas disposições evidenciam que a gestão de recursos públicos deve estar permanentemente submetida a mecanismos de controle e fiscalização.

O papel do Tribunal de Contas da União no controle da gestão pública

A Constituição Federal também estabelece, em seu artigo 71, que o controle externo será exercido pelo Congresso Nacional com o auxílio do Tribunal de Contas da União (TCU).

Dessa forma, o TCU atua como órgão técnico responsável por auxiliar o Poder Legislativo no exercício do controle sobre a administração pública federal, analisando a legalidade e a legitimidade da aplicação dos recursos públicos.

Entretanto, considerando a dimensão territorial do país, a complexidade da estrutura administrativa e a grande quantidade de entes e instituições que administram recursos públicos federais, seria inviável concentrar toda a atividade de controle em um único órgão.

A título ilustrativo, o Brasil possui:

- 5.570 municípios

- 26 Estados

- o Distrito Federal

- inúmeras entidades da administração indireta

- diversas organizações privadas que recebem recursos públicos

A importância do Sistema de Controle Interno

Reconhecendo essa necessidade, a própria Constituição Federal estabelece, no artigo 74, que os Poderes Legislativo, Executivo e Judiciário devem manter, de forma integrada, um sistema de controle interno com a finalidade de apoiar o controle externo no exercício de sua missão institucional.

Nesse contexto, o Sistema de Controle Interno da administração pública federal desempenha papel fundamental no acompanhamento da gestão dos recursos públicos.

Esse sistema é composto por diversas estruturas institucionais, entre as quais se destacam:

- a Controladoria-Geral da União (CGU);

- as auditorias internas dos Poderes Legislativo e Judiciário;

- os órgãos de auditoria do Ministério Público;

- as auditorias dos órgãos militares;

- as unidades de auditoria da administração indireta.

Essas estruturas contribuem para fortalecer os mecanismos de controle e fiscalização da administração pública.

O Sistema de Contabilidade Federal e o apoio ao controle da gestão

Além do Sistema de Controle Interno, o Sistema de Contabilidade Federal também exerce papel essencial no controle da gestão pública.

O Decreto nº 6.976/2009, que dispõe sobre o Sistema de Contabilidade Federal, estabelece as competências do órgão central desse sistema, atualmente representado pela Secretaria do Tesouro Nacional.

Nos termos do artigo 7º desse decreto, compete ao órgão central, entre outras atribuições:

- elaborar as demonstrações contábeis consolidadas da União e demais relatórios destinados à prestação de contas anual do Presidente da República;

- elaborar e divulgar o Relatório Resumido da Execução Orçamentária do Governo Federal;

- elaborar o Relatório de Gestão Fiscal do Poder Executivo Federal, conforme previsto na Lei de Responsabilidade Fiscal.

Essas atividades demonstram que o Sistema de Contabilidade Federal desempenha papel relevante na consolidação das informações que subsidiam os processos de controle e fiscalização da gestão pública.

Onde entra a Conformidade de Registro de Gestão nesse sistema?

Para que o Sistema de Contabilidade Federal possa cumprir adequadamente suas atribuições, é fundamental que os registros realizados nos sistemas administrativos estejam devidamente respaldados por documentação válida e regular.

É nessa situação que se insere a Conformidade de Registro de Gestão.

O artigo 8º do Decreto nº 6.976/2009 estabelece que as setoriais do Sistema de Contabilidade Federal devem verificar a conformidade de registro de gestão efetuada pelas unidades gestoras.

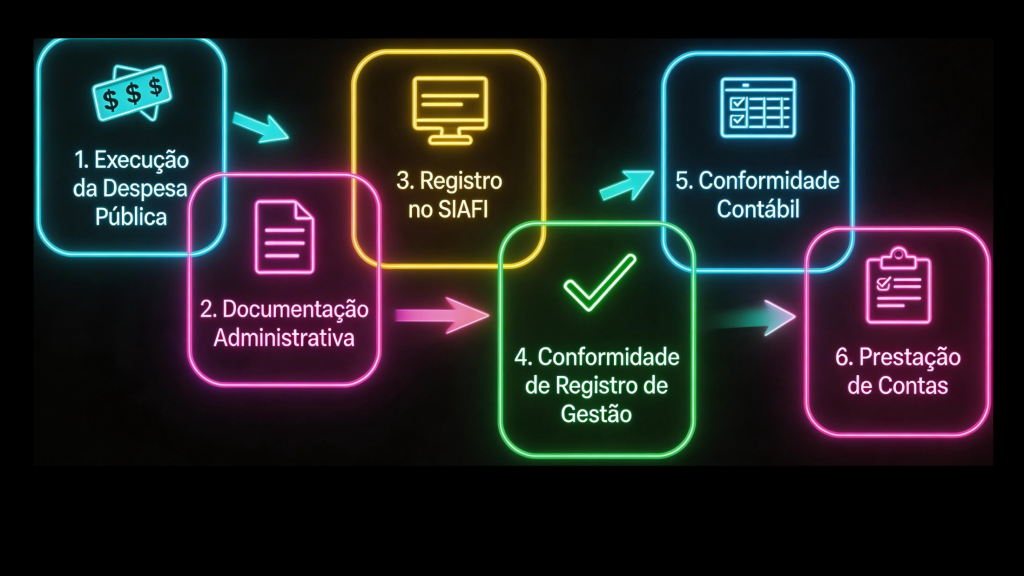

A Conformidade de Registro de Gestão consiste, portanto, em uma atividade de verificação realizada no âmbito das unidades gestoras com o objetivo de assegurar que os registros efetuados no Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) estejam devidamente respaldados pela documentação administrativa correspondente.

Se você deseja compreender melhor o conceito dessa atividade, recomendamos também a leitura do artigo:

A Conformidade de Registro de Gestão como instrumento de controle primário

No contexto da gestão pública, a Conformidade de Registro de Gestão representa um importante mecanismo de controle primário.

Isso ocorre porque essa atividade é realizada de forma concomitante à execução orçamentária, financeira e patrimonial, permitindo a verificação tempestiva da regularidade da documentação que sustenta os registros da gestão no SIAFI.

Nesse processo, o servidor designado como conformista exerce papel fundamental, pois realiza a verificação da documentação suporte relacionada aos atos administrativos que resultam em registros no sistema.

Além disso, o trabalho desenvolvido no âmbito da Conformidade de Registro de Gestão contribui diretamente para o processo de Conformidade Contábil, uma vez que os contabilistas responsáveis pela análise contábil utilizam como referência os resultados da verificação realizada pelas unidades gestoras.

Dessa forma, o setor responsável pela Conformidade de Registro de Gestão atua como importante apoio às setoriais contábeis no exercício de suas competências institucionais.

Assim, diante desse cenário, torna-se evidente que o sistema de controle é estruturado e descentralizado.

Estrutura do Controle Orçamentário, Financeiro e Patrimonial do Governo Federal

Este assunto é aprofundado nos posts:

Conclusão

A análise do sistema de controle da administração pública federal demonstra que a fiscalização da gestão dos recursos públicos ocorre por meio de uma estrutura complexa e integrada, que envolve diferentes órgãos e mecanismos institucionais.

Nesse ambiente, compreender o papel da Conformidade de Registro de Gestão no controle orçamentário, financeiro e patrimonial é fundamental para gestores públicos, contadores governamentais e profissionais que atuam na execução da despesa pública.

Conformidade de Registro de Gestão no fluxo da execução da despesa

Diferentemente das atividades de auditoria e fiscalização, que atuam predominantemente de forma posterior, a Conformidade de Registro de Gestão atua de forma preventiva e concomitante à execução da despesa pública, permitindo a identificação tempestiva de inconsistências ou impropriedades na documentação da gestão.”

Dessa forma, a atividade do conformista no SIAFI não pode ser compreendida como um simples procedimento operacional.

Na realidade, trata-se de um importante mecanismo de controle da gestão pública, responsável por contribuir para a regularidade da execução dos recursos públicos, para a confiabilidade dos registros realizados no SIAFI e para a qualidade das informações contábeis que integram a prestação de contas do Governo Federal.

Diante disso, surge uma reflexão importante:

Ser conformista é apenas registrar a conformidade no SIAFI por meio da transação GERCONFGES?

Ou será que essa atividade representa um papel muito mais amplo na estrutura de governança e controle da administração pública?

Para discutir esse tema de forma completa e aprofundada, a MMP Cursos oferece o curso:

O Curso é EXCELENTE!

🎓 Depoimento do Aluno José Marcos Menezes – IFBaiano

“Parabéns a MMP Cursos pela qualidade do curso.”

Autor: Professsor Ronaldo Cardoso

Servidor Público Federal com 28 anos de experiência nas áreas de Secretaria Contábil de Órgão Superior e Auditoria Governamental.

Graduado em Ciências Contábeis pela Associação de Ensino Unificado do Distrito Federal (AEUDF), MBA em Contabilidade Aplicada ao Setor Público pela Universidade Católica de Brasília (UCB) e Pós-Graduado em Contabilidade e Auditoria Governamental pela Universidade de Brasília (UnB).

Professor em instituições públicas e privadas, com atuação destacada na Escola de Administração Fazendária (ESAF) e na Escola Nacional de Administração Pública (ENAP), nesta última com mais de 1.500 horas-aula ministradas.

Autor de artigos científicos relacionados à contabilidade pública, governança, auditoria e conformidade, dentre os quais destacam-se:

• A Segregação de Funções na Contabilidade Governamental: uma análise do triênio 2017–2019 — apresentado no I Congresso UFG de Contabilidade, Controladoria e Finanças (2020);

• O Papel da Conformidade de Registro de Gestão no Controle Preventivo do Ciclo Orçamentário: um importante instrumento de sinalização para a auditoria e redução de riscos de impropriedades ou irregularidades na gestão pública federal — apresentado no XXXVII EnANPAD (2013).