As 8 classes do PCASP: estrutura, função e aplicação prática

Introdução:

O Plano de Contas Aplicado ao Setor Público (PCASP) representa um dos pilares da contabilidade pública brasileira. Mais do que um simples elenco de contas, ele organiza a linguagem contábil utilizada pelos entes federativos e assegura a uniformização dos registros, a consolidação das contas públicas e a comparabilidade das informações em âmbito nacional.

O Plano de Contas Aplicado ao Setor Público (PCASP) é um dos principais instrumentos da contabilidade pública brasileira. A sua função visa organizar e fortalecer a transparência das informações contábeis em todas as esferas da Administração Pública. A leitura do conteúdo a seguir é recomendável para esse objetivo: A importância do Plano de Contas Aplicado ao Setor Público (PCASP): o que é, estrutura, aplicação prática.

Conforme a Parte IV do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o PCASP foi estruturado para atender às exigências legais, às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público e às necessidades de transparência e controle da administração pública. Sua organização em classes é o que permite traduzir, de forma lógica e padronizada, os fenômenos patrimoniais, orçamentários e de controle.

Nesse contexto, compreender as oito classes do PCASP é essencial para quem atua na contabilidade pública, especialmente porque elas estruturam toda a dinâmica de registros contábeis e sustentam a elaboração das demonstrações contábeis do setor público.

Como o PCASP está estruturado?

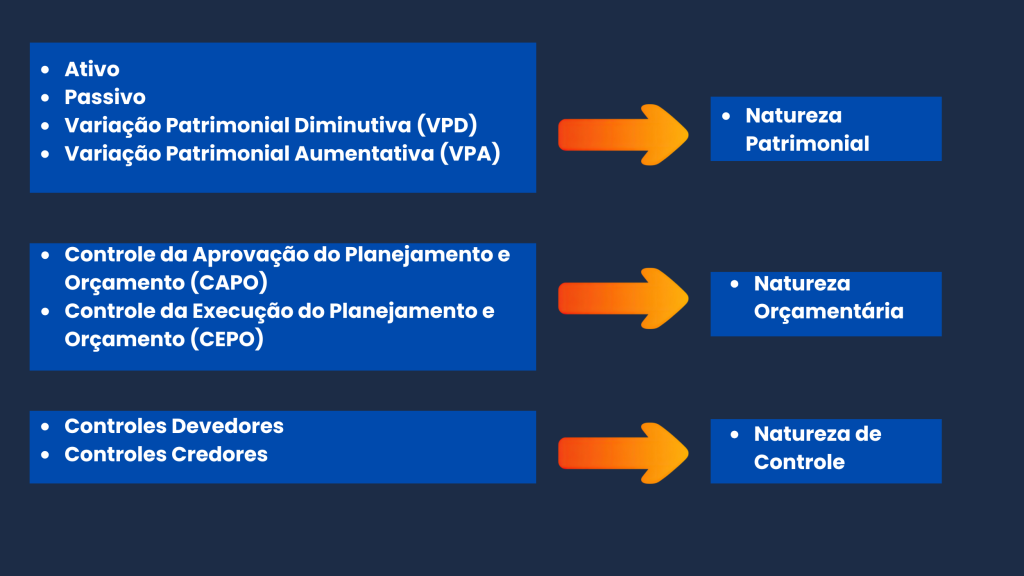

A metodologia do PCASP baseia-se na segregação das contas conforme a natureza da informação contábil. Essa lógica organiza as contas em três grandes grupos:

- Natureza patrimonial

- Natureza orçamentária

- Natureza de controle

A partir dessa divisão, o plano é distribuído em oito classes contábeis, cada uma com função específica dentro da sistemática pública. Essa estrutura favorece registros consistentes, análises qualificadas e integração entre planejamento, orçamento, patrimônio e controles internos.

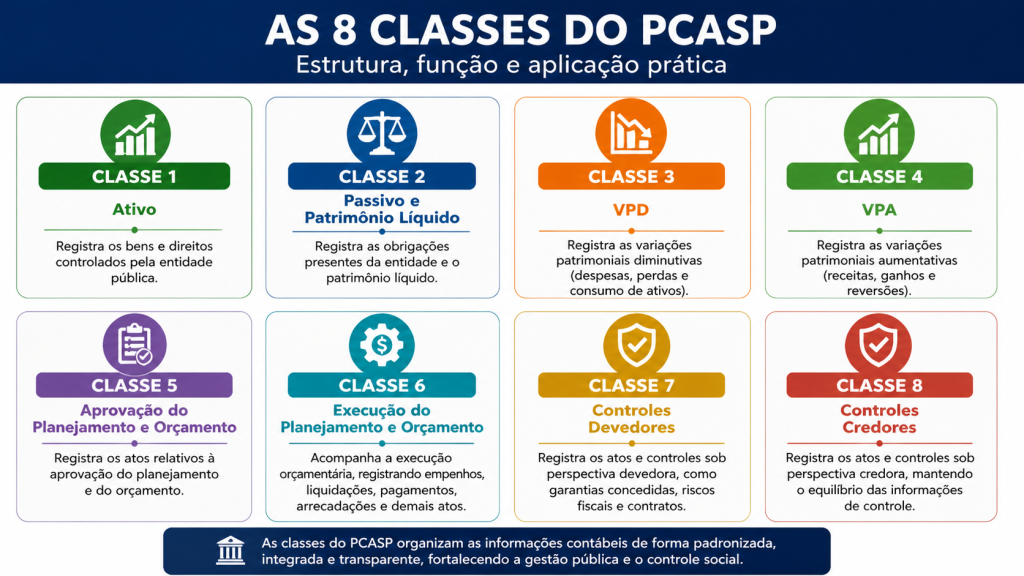

Resumo das 8 classes do PCASP

Classes patrimoniais: da 1 a 4

As quatro primeiras classes concentram a dimensão patrimonial da contabilidade pública.

Classe 1 – Ativo

A Classe 1 registra os bens e direitos controlados pela entidade pública. Nela estão, por exemplo, caixa, créditos, estoques, investimentos, imobilizado e intangível.

Sua função é evidenciar os recursos econômicos disponíveis e sua capacidade de gerar benefícios futuros ou prestar serviços à sociedade.

Na prática, quando um órgão adquire um veículo, o bem é registrado nesta classe.

Classe 2 – Passivo e Patrimônio Líquido

A Classe 2 contempla as obrigações presentes da entidade, bem como o patrimônio líquido.

Aqui são registradas dívidas, provisões, fornecedores, obrigações trabalhistas e demais compromissos assumidos.

O patrimônio líquido representa a diferença entre ativos e passivos, refletindo a posição patrimonial líquida do ente público.

Esta classe é indispensável para mensurar a sustentabilidade financeira da gestão pública.

Classe 3 – Variações Patrimoniais Diminutivas (VPD)

As VPD representam reduções no patrimônio líquido, decorrentes de despesas, perdas ou consumo de ativos.

Exemplos comuns:

- despesas com pessoal;

- depreciação;

- perdas com bens;

- reconhecimento de obrigações.

Na prática, a liquidação de uma despesa de serviços terceirizados gera registro nesta classe.

Classe 4 – Variações Patrimoniais Aumentativas (VPA)

As VPA representam aumentos no patrimônio líquido.

Incluem receitas tributárias, transferências recebidas, doações, ganhos e reversões.

Quando um imposto é lançado contabilmente, por exemplo, o reconhecimento patrimonial ocorre nesta classe.

Essas duas classes — 3 e 4 — são fundamentais para apuração do resultado patrimonial.

Classes orçamentárias: 5 e 6

As classes 5 e 6 estão relacionadas ao planejamento e à execução orçamentária.

Classe 5 – Controles da Aprovação do Planejamento e Orçamento (CAPO)

Esta classe registra os atos relativos à aprovação do orçamento e demais instrumentos de planejamento.

Na prática, evidencia o controle do Planejamento (PPA/LOA), a programação autorizada para execução orçamentária, bem como o controle de restos a pagar.

Exemplo prático: o orçamento aprovado para determinada secretaria é registrado nesta classe.

Classe 6 – Controles da Execução do Planejamento e Orçamento

A Classe 6 acompanha a execução orçamentária.

Nela são registrados a execução do PPA e LOA e, principalmente, os empenhos, as liquidações, e os pagamentos, as arrecadações e demais atos relacionados à movimentação do orçamento, como execução dos restos a pagar.

É uma das classes mais utilizadas na rotina operacional.

Sem ela, não seria possível acompanhar a efetiva execução do planejamento aprovado.

Classes de controle: 7 e 8

As últimas classes destinam-se aos atos potenciais e demais controles específicos.

Classe 7 – Controles Devedores

Registra atos e controles sob perspectiva devedora.

Inclui, por exemplo, garantias concedidas, riscos fiscais e contratos administrativos.

Classe 8 – Controles Credores

É a contrapartida da Classe 7.

Seu objetivo é manter o equilíbrio das informações registradas em contas de controle.

As classes 7 e 8 não afetam diretamente o patrimônio, mas são essenciais para evidenciar fatos relevantes à gestão pública.

Aplicação prática das classes do PCASP

Na prática, as oito classes não funcionam isoladamente.

Elas se integram para representar os diferentes aspectos de um mesmo evento.

Imagine a aquisição de equipamentos por um órgão público:

- a execução orçamentária será registrada na classe 6;

- o reconhecimento do bem ocorrerá na Classe 1;

- caso haja obrigação a pagar, será registrada na Classe 2;

- se houver impacto patrimonial, poderão ser utilizadas as classes 3 ou 4;

- eventuais garantias contratuais podem envolver classes 7 e 8.

Ou seja, um único fato administrativo pode repercutir em diferentes classes, conforme sua natureza.

Essa integração é o que torna o PCASP uma ferramenta robusta para evidenciação contábil.

Por que entender as classes é essencial?

Muitos profissionais tentam memorizar contas isoladas, mas a compreensão das classes permite interpretar a lógica do sistema.

E isso faz diferença.

Inclusive em debates entre estudantes e profissionais, a dificuldade costuma estar menos em decorar códigos e mais em entender a finalidade das contas dentro do processo contábil. Essa visão estrutural é frequentemente apontada como o verdadeiro caminho para dominar a matéria.

Quando se entende a função de cada classe, os lançamentos tornam-se mais intuitivos, os erros diminuem e a análise contábil ganha profundidade.

Um dos fundamentos da estrutura do PCASP é que um fato, em que pese poder envolver todas as naturezas de informação, os lançamentos, obrigatoriamente, só ocorrem dentro de cada natureza. Assim, nunca haverá um lançamento a débito na classe 1 e a crédito na conta 6, pois essas classes se encontram em naturezas diversas, patrimonial e orçamentária, respectivamente.

Da mesma forma, que as classes 5 e 7 recebem poucos lançamentos, pois elas servem para os registros iniciais dos fatos, por exemplo, dotação inicial fica registrada de forma estática na classe 5, sendo a classe 6 usada para verificação do saldo. Desta forma, regra geral, os profissionais buscam mais as classes 6 e 8 para acompanhamento e gestões orçamentárias e financeiras.

Outro ponto relevante para aprofundar a compreensão estrutural do plano é entender como os atributos das contas influenciam a classificação e a correta evidenciação dos registros. Para isso, vale conferir também o conteúdo: O atributo da conta contábil no Plano de Contas Aplicado ao Setor Público (PCASP).

Conclusão

As oito classes do PCASP formam a espinha dorsal da contabilidade pública brasileira.

Sua estrutura foi concebida para organizar informações patrimoniais, orçamentárias e de controle de forma integrada, padronizada e transparente.

Dominar essa lógica é indispensável para profissionais que desejam atuar com segurança técnica, produzir informações confiáveis e contribuir para uma gestão pública mais eficiente.

Mais do que conhecer códigos, compreender as classes do PCASP significa entender a arquitetura da contabilidade aplicada ao setor público.

Capacitação em PCASP: por que se atualizar?

Entender o atributo da conta contábil exige mais do que conhecimento normativo.

É necessário compreender sua lógica, aplicação prática e reflexos nos sistemas e demonstrativos.

Quer dominar o PCASP com segurança e aplicação prática? A capacitação da MMP Cursos foi desenvolvida para profissionais que desejam compreender profundamente sua estrutura, atributos e operacionalização no setor público.

Curso: O Plano de Contas Aplicado ao Setor Público (PCASP)

Com abordagem aplicada, o curso desenvolve competências essenciais para atuação segura e estratégica na contabilidade pública.

Dominar o PCASP exige mais do que conhecer normas e conceitos. É necessário compreender sua lógica, aplicação prática e reflexos nos sistemas e demonstrativos contábeis.

A capacitação da MMP Cursos foi desenvolvida para profissionais que desejam atuar com segurança técnica, visão estratégica e excelência na contabilidade pública.

O curso é EXCELENTE!

Depoimento Real:

Iara Thereza da Cunha Oliveira – Câmara Municipal de Extrema – Maio/2024

“O curso é excelente, conta com professor extremamente qualificado, que apresenta o conteúdo de forma prática, que possibilita uma melhor absorção do conhecimento. A estrutura do local e o atendimento também são maravilhosos.”

Conclusão

As oito classes do PCASP constituem a base estrutural da contabilidade pública brasileira. Elas organizam registros patrimoniais, orçamentários e de controle de forma integrada, permitindo maior transparência, padronização e segurança na gestão dos recursos públicos.

Mais do que memorizar códigos, dominar as classes do PCASP significa compreender a dinâmica da informação contábil e sua relevância para a tomada de decisões, a conformidade legal e a eficiência da administração pública.

Entender as 8 classes do PCASP é essencial para interpretar corretamente os registros contábeis, garantir conformidade com o MCASP e fortalecer a qualidade das informações no setor público. Mais do que uma exigência normativa, trata-se de um conhecimento estratégico para profissionais que desejam atuar com segurança, precisão e visão integrada da contabilidade pública.

Perguntas frequentes sobre as classes do PCASP

Quantas classes possui o PCASP?

O Plano de Contas Aplicado ao Setor Público possui oito classes contábeis, organizadas conforme a natureza patrimonial, orçamentária e de controle.

Quais são as classes patrimoniais do PCASP?

As classes patrimoniais são as Classes 1, 2, 3 e 4, responsáveis pelo registro de ativos, passivos e variações patrimoniais.

Qual a função das classes 5 e 6 no PCASP?

As classes 5 e 6 registram os atos relacionados ao planejamento, aprovação e execução orçamentária.

Para que servem as classes 7 e 8?

As classes 7 e 8 são destinadas aos registros de controle, como garantias, contratos e atos potenciais que não afetam diretamente o patrimônio.

Um lançamento pode envolver contas de naturezas diferentes?

Não. Os lançamentos contábeis devem ocorrer sempre dentro da mesma natureza de informação, respeitando a lógica estrutural do PCASP.