Introdução

Compreender o Plano de Contas Aplicado ao Setor Público (PCASP) vai muito além de memorizar classes e atributos. Um dos maiores desafios para profissionais da contabilidade pública está em traduzir a teoria normativa em registros contábeis corretos, coerentes e úteis para a gestão.

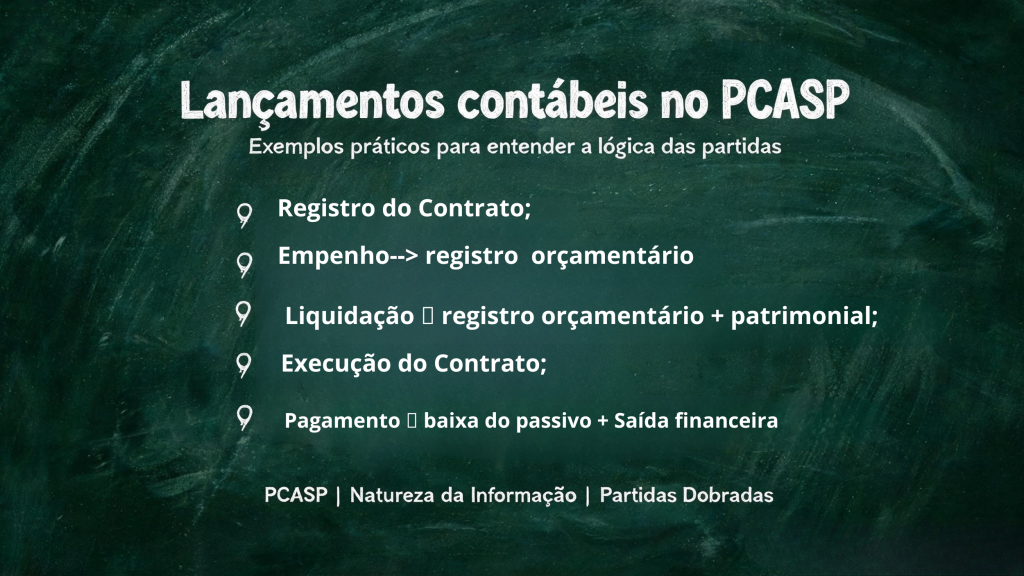

É nesse ponto que entram os lançamentos contábeis.

Na prática, os lançamentos representam a materialização dos fatos administrativos dentro do sistema contábil. Eles registram os impactos patrimoniais, orçamentários e de controle, respeitando a lógica estrutural do PCASP e os princípios da partida dobrada inseridos no contexto das 08 classes.

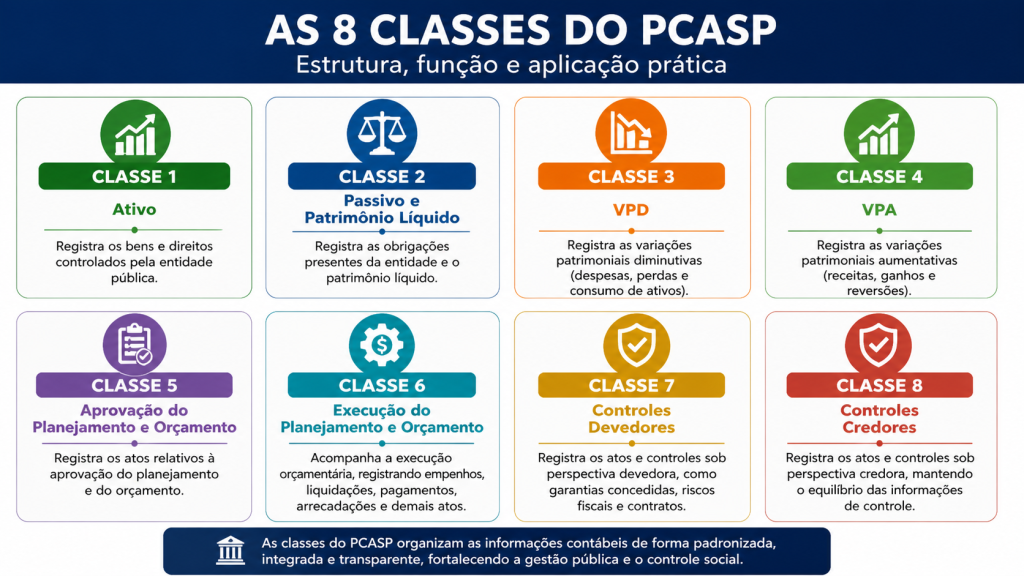

Ao longo dos conteúdos anteriores, já abordamos temas fundamentais como a importância do PCASP, o atributo da conta contábil, as 8 classes do plano e a natureza da informação. Agora, avançamos para a dimensão operacional: como os fatos são efetivamente registrados.

Dominar os lançamentos no PCASP é essencial para garantir conformidade contábil, produzir demonstrações confiáveis e fortalecer a qualidade da informação contábil no setor público.

O que caracteriza um lançamento contábil no PCASP?

O lançamento contábil é o registro formal de um fato administrativo em contas específicas, observando critérios técnicos e normativos.

No contexto do PCASP, esse registro deve respeitar três fundamentos:

- identificação correta do fato;

- escolha adequada das contas;

- observância da natureza da informação.

Além disso, aplica-se a lógica universal da contabilidade: para todo débito, existe um crédito de igual valor.

Essa regra garante equilíbrio patrimonial e consistência sistêmica.

No setor público, porém, há uma particularidade importante: os registros devem ocorrer dentro da mesma natureza da informação.

Ou seja:

- contas patrimoniais se relacionam entre si;

- contas orçamentárias se relacionam entre si;

- contas de controle se relacionam entre si.

Não se realiza lançamento misturando naturezas distintas em uma mesma partida.

Esse é um dos princípios estruturantes do PCASP.

A lógica das partidas dobradas no setor público

A técnica das partidas dobradas permanece a base da escrituração pública.

Entretanto, no PCASP, essa lógica se expande para múltiplas dimensões.

Um único fato administrativo pode gerar lançamentos independentes em diferentes naturezas:

- patrimonial;

- orçamentária;

- de controle.

Isso significa que um mesmo evento pode demandar registros paralelos, cada qual em seu respectivo grupo de contas.

Essa separação assegura clareza analítica e aderência ao modelo contábil público.

Na prática, o profissional precisa compreender que o fato é único — mas suas repercussões são múltiplas.

Nos exemplos abaixo, não vamos considerar a codificação exata da conta contábil, mas a ideia é demonstrar os impactos que os fatos relatados impactam, resumidamente, as 8 classes do PCASP:

Exemplo prático 1: Aprovação da Lei Orçamentária

Imagine que a Lei Orçamentária Anual foi aprovada para um determinado ente.

Natureza orçamentária

Lançamento dos créditos orçamentários.

Nesse caso, ocorre registro entre contas das Classes 5 e 6, efeito lançamento horizontal, sendo:

Débito – Classe 5 (Dotação Inicial)

Crédito – Classe 6 (Crédito Disponível)

Aqui, o foco é dar andamento ao lançamento da LOA, sendo que a Classe 5 possui o caráter estático para representar a dotação recebida.

Exemplo prático 2: empenho da despesa

Imagine que um órgão público realize o empenho de uma despesa com aquisição de material de expediente, mediante contrato.

Natureza Controle

Nesse caso, ocorre registro do contrato entre contas das Classes 7 e 8, efeito lançamento horizontal, sendo:

Débito – Classe 7 (Registro de Contrato)

Crédito – Classe 8 (Contratos a Executar)

Natureza orçamentária

O empenho representa a reserva da dotação orçamentária.

Nesse caso, ocorre registro dentro da própria Classe 6, efeito lançamento vertical, sendo:

Débito – Classe 6 (Crédito Disponível)

Crédito – Classe 6 (Crédito Empenhado a Liquidar)

A execução do orçamento da despesa é evidenciada sem alterar, nesse momento, o patrimônio.

Aqui, o foco é o acompanhamento da autorização orçamentária.

Exemplo prático 3: liquidação da despesa

Após a entrega do material e conferência do objeto contratado, ocorre a liquidação.

Esse momento possui repercussões distintas.

Natureza orçamentária

Há avanço na execução da despesa.

Débito – Classe 6 (Crédito Empenhado a Liquidar)

Crédito – Classe 6 (Crédito Empenhado Liquidado a Pagar)

Natureza Controle

Nesse caso, ocorre registro da execução do contrato dentro da própria Classe 8, efeito lançamento vertical, sendo:

Débito – Classe 8 (Contratos a Executar)

Crédito – Classe 8 (Contratos Executados)

Natureza patrimonial

Surge a obrigação com o fornecedor.

Nesse caso, reconhece-se um passivo e, simultaneamente, a correspondente variação patrimonial diminutiva.

Débito – Classe 3 (VPD)

Crédito – Classe 2 (Passivo)

Percebe-se que o mesmo fato exige registros em naturezas diferentes — porém separados.

Essa distinção é essencial.

Exemplo prático 4: pagamento ao fornecedor

Quando ocorre o pagamento:

Natureza orçamentária

Débito – Classe 6 (Crédito Empenhado Liquidado a Pagar)

Crédito – Classe 6 (Crédito Empenhado Liquidado Pago)

Registra-se a etapa final da execução da despesa.

Novamente, há lançamentos específicos dentro da lógica orçamentária.

Natureza patrimonial

Há redução do ativo financeiro disponível.

Débito – Classe 2 (Passivo)

Crédito – Classe 1 (Banco)

Simultaneamente, extingue-se a obrigação registrada anteriormente.

O lançamento patrimonial reflete a saída de recursos e baixa do passivo.

O que esses exemplos demonstram?

Os exemplos evidenciam que o PCASP não trata apenas de contas.

Ele estrutura a leitura do fato administrativo sob perspectivas complementares.

Cada lançamento cumpre uma função:

- acompanhar orçamento;

- evidenciar patrimônio;

- registrar atos de controle.

Essa visão integrada fortalece a qualidade das informações públicas.

Erros comuns nos lançamentos contábeis

Na rotina pública, alguns equívocos aparecem com frequência:

Misturar naturezas de informação

Esse é um dos erros mais críticos.

Cada partida deve ocorrer dentro da mesma natureza.

Escolher contas apenas pela nomenclatura

A decisão deve considerar:

- classe;

- atributo;

- finalidade;

- impacto do fato.

Ignorar efeitos patrimoniais

Focar apenas na execução orçamentária compromete a integridade dos demonstrativos.

Por que dominar essa lógica é estratégico?

Profissionais que compreendem a dinâmica dos lançamentos:

- reduzem inconsistências;

- melhoram a confiabilidade dos dados;

- fortalecem auditorias;

- ampliam segurança técnica;

- produzem informações úteis para decisão.

Mais do que cumprir normas, trata-se de compreender a essência da contabilidade pública.

Relação com os conteúdos anteriores

Este tema se conecta diretamente aos fundamentos já discutidos:

Sem essa base, os lançamentos tornam-se meramente mecânicos.

Com ela, passam a refletir raciocínio técnico consistente.

Conclusão

Os lançamentos contábeis no PCASP representam a tradução prática da teoria normativa em registros objetivos, equilibrados e úteis à gestão pública.

Entender a lógica das partidas não significa apenas saber debitar e creditar.

Significa interpretar corretamente os fatos administrativos, reconhecer suas múltiplas repercussões e registrar cada efeito em sua dimensão adequada.

Essa competência diferencia profissionais operacionais de profissionais estratégicos.

No setor público, onde transparência e conformidade são essenciais, dominar essa lógica é indispensável.

Capacitação prática faz diferença

A aplicação correta do PCASP exige estudo, interpretação normativa e vivência prática.

Quer aprofundar seus conhecimentos e dominar os lançamentos contábeis no setor público?

Quer dominar os lançamentos contábeis no PCASP com segurança prática? Conheça a capacitação especializada da MMP Cursos e aprofunde seu domínio técnico no setor público.

Com abordagem aplicada e foco na realidade da administração pública, o curso desenvolve competências essenciais para atuação segura e estratégica.

Avaliação do curso: Excelente!

Depoimento real:

Thiago Rodrigues, Ministério da Defesa, Setembro/2016:

“ Muito bom, profissionalismo, e Professor sempre atencioso!”

Perguntas frequentes sobre lançamentos no PCASP

Um lançamento pode misturar contas patrimoniais e orçamentárias?

Não. Cada partida deve ocorrer dentro da mesma natureza da informação.

O empenho altera o patrimônio?

Não diretamente. O empenho é registro orçamentário.

A liquidação possui impacto patrimonial?

Sim. Gera reconhecimento de obrigação e despesa patrimonial.

Por que um mesmo fato gera vários lançamentos?

Porque ele pode produzir efeitos em dimensões distintas: patrimonial, orçamentária e de controle.