Introdução

Ao estudar o Plano de Contas Aplicado ao Setor Público (PCASP), uma dúvida recorrente surge entre profissionais da administração pública, estudantes e gestores: afinal, quem está obrigado a utilizar essa estrutura contábil?

Essa questão é essencial porque o alcance do PCASP define não apenas sua obrigatoriedade, mas também o grau de padronização exigido para a produção das informações contábeis no setor público.

Nos conteúdos anteriores, já exploramos a importância do PCASP, sua estrutura em 8 classes, o atributo das contas contábeis e a natureza da informação. Agora, avançamos para um aspecto normativo e institucional: sua abrangência dentro da administração pública brasileira.

Entender esse alcance é indispensável para garantir conformidade e correta aplicação das normas contábeis.

O que diz o MCASP sobre o alcance do PCASP?

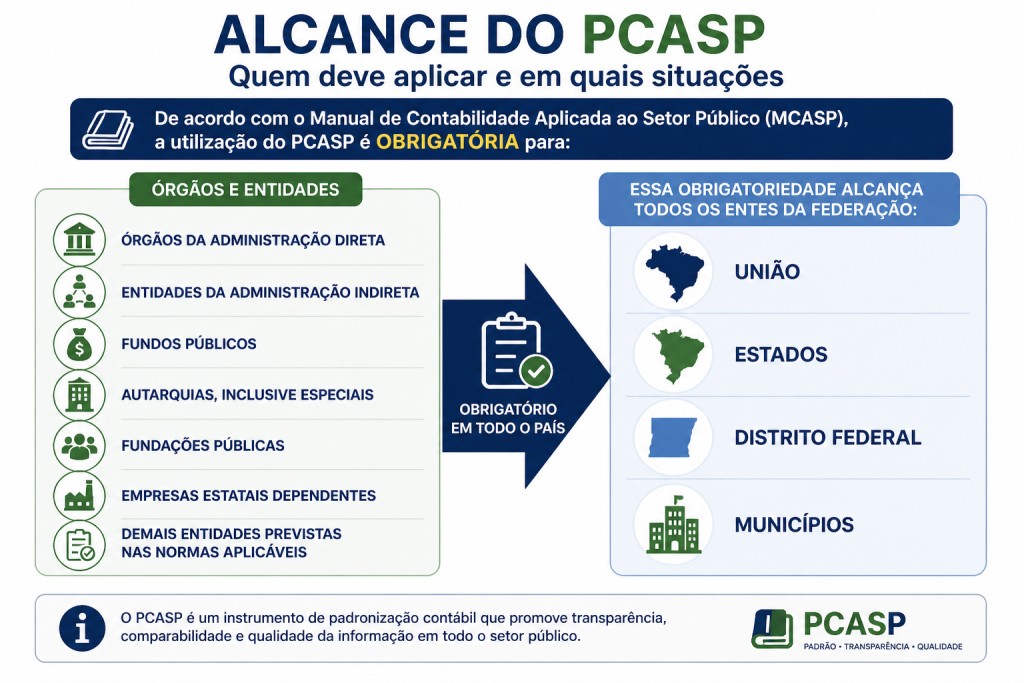

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a utilização do PCASP é obrigatória para:

- órgãos da administração direta;

- entidades da administração indireta;

- fundos públicos;

- autarquias, inclusive especiais;

- fundações públicas;

- empresas estatais dependentes;

- demais entidades previstas nas normas aplicáveis.

Essa obrigatoriedade alcança todos os entes da Federação:

- União;

- Estados;

- Distrito Federal;

- Municípios

Ou seja, a adoção do PCASP não é opcional para essas estruturas.

Trata-se de um requisito normativo voltado à padronização da informação contábil pública em todo o país.

E para as demais entidades?

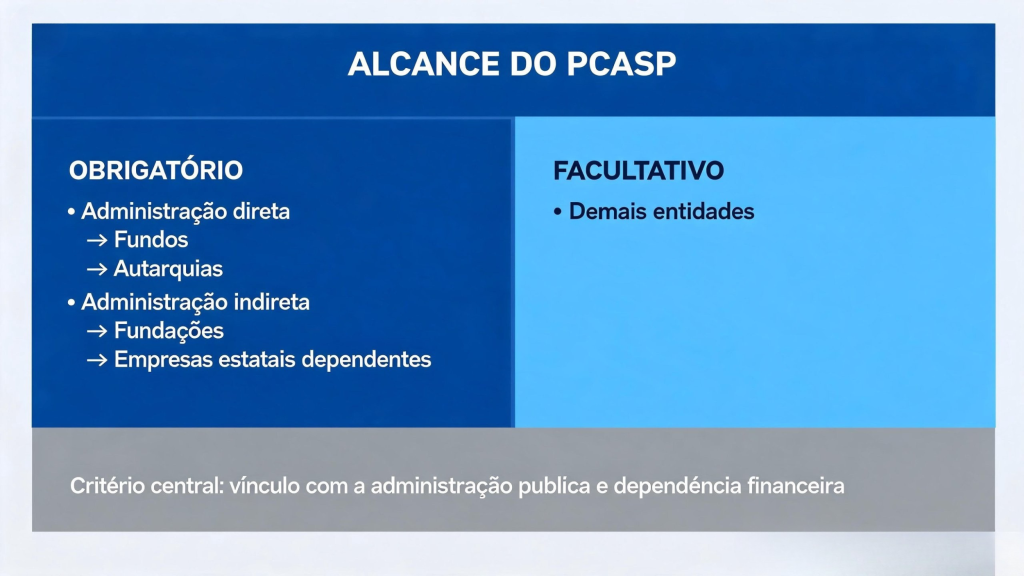

O próprio MCASP estabelece que a utilização do PCASP é facultativa para as demais entidades.

Isso significa que organizações que não se enquadram nas categorias obrigatórias podem adotar o plano como referência, mas sem imposição normativa direta.

Na prática, isso inclui determinadas entidades que atuam fora do núcleo da administração pública tradicional.

Ainda assim, a adoção voluntária pode representar ganhos importantes em transparência, comparabilidade e governança.

Por que o alcance do PCASP é tão relevante?

A definição clara de quem deve aplicar o PCASP garante uniformidade nos registros contábeis e fortalece a consolidação das contas públicas.

Sem essa padronização, seria extremamente difícil comparar informações entre entes federativos ou consolidar dados nacionais.

Esse aspecto se conecta diretamente ao propósito central do PCASP: organizar a contabilidade pública sob critérios técnicos comuns.

Por isso, compreender sua abrangência é tão importante quanto conhecer sua estrutura.

Relação com outros fundamentos do PCASP

O alcance do PCASP não pode ser analisado isoladamente.

Ele se conecta aos demais pilares já discutidos em conteúdos anteriores:

Ou seja, saber quem aplica o PCASP é o primeiro passo para compreender como ele funciona na prática.

Aplicação prática no cotidiano da gestão pública

Para profissionais que atuam em órgãos públicos, essa compreensão evita erros institucionais e fortalece a conformidade normativa.

É comum encontrar dúvidas sobre a obrigatoriedade em:

- fundos especiais;

- autarquias com regime diferenciado;

- fundações públicas;

- empresas estatais vinculadas ao ente.

Nesses casos, o critério central está na natureza jurídica da entidade e em sua dependência em relação ao poder público.

Esse entendimento evita interpretações equivocadas e assegura aplicação correta das normas.

Conclusão

O alcance do PCASP é amplo e estruturante para a contabilidade pública brasileira.

Sua utilização é obrigatória para órgãos e entidades da administração direta e indireta dos entes federativos, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

Para as demais entidades, sua adoção é facultativa.

Mais do que uma obrigação normativa, o PCASP representa um instrumento de padronização, transparência e fortalecimento da gestão pública.

Compreender seu alcance é essencial para aplicar corretamente seus fundamentos e garantir consistência nas informações contábeis.

Capacitação especializada faz diferença

Dominar o PCASP exige conhecimento técnico, interpretação normativa e visão prática.

Quer aprofundar sua compreensão sobre a estrutura e aplicação do Plano de Contas Aplicado ao Setor Público?

Conheça a capacitação especializada da MMP Cursos.

Com abordagem objetiva e aplicada, o curso desenvolve competências essenciais para atuação segura na contabilidade pública.

Depoimento Real:

Mário Leite – Ministério da Defesa – Setembro/2016

“O PCASP é um excelente curso, pois proporciona o conhecimento necessário para o domínio da contabilidade atual e do Brasil.”

Perguntas frequentes

O PCASP é obrigatório para municípios?

Sim. Todos os municípios devem adotar o PCASP.

Empresas estatais utilizam o PCASP?

As empresas estatais dependentes, sim.

Entidades privadas precisam adotar o PCASP?

Não obrigatoriamente. Para essas entidades, a utilização é facultativa.

O alcance do PCASP inclui autarquias especiais?

Sim. O MCASP prevê expressamente essa abrangência.