Introdução:

O Plano de Contas Aplicado ao Setor Público (PCASP) é uma das ferramentas mais importantes da contabilidade pública brasileira. Sua finalidade é padronizar registros, consolidar informações e garantir maior transparência na gestão dos recursos públicos.

Mais do que um elenco de contas, o PCASP estrutura a linguagem contábil do setor público e permite integração entre planejamento, orçamento, execução financeira e patrimônio.

Neste artigo, você entenderá o que é o PCASP, como ele é estruturado, sua importância prática e os principais desafios para sua correta aplicação.

O que é o PCASP?

O Plano de Contas Aplicado ao Setor Público (PCASP) é uma ferramenta fundamental para a contabilidade pública. Ele é utilizado para padronizar e organizar as contas contábeis utilizadas pelos órgãos públicos e, assim, possibilitar uma gestão financeira mais eficiente e transparente.

Formado por uma relação padronizada de contas apresentada em conjunto com atributos conceituais, o PCASP permite a consolidação das Contas Públicas Nacionais, conforme determinação da Lei de Responsabilidade Fiscal (LRF).

Como é estruturado o PCASP?

O Plano de Contas Aplicado ao Setor Público é dividido em duas partes: a primeira, chamada de parte geral, apresenta as normas gerais de contabilidade aplicadas ao setor público. Já a segunda parte, chamada de parte específica, apresenta o elenco típico de contas contábeis que os órgãos públicos precisam utilizar.

A parte geral estabelece os princípios e as normas contábeis que devem ser seguidos pelos órgãos públicos.

Ela define, por exemplo, o que é ativo, passivo, receita, despesa e patrimônio líquido. Além disso, ela estabelece as regras para o registro e o controle dos atos e fatos contábeis, como o método de contabilização e a periodicidade do registro, isto é, atender o Princípio da Competência.

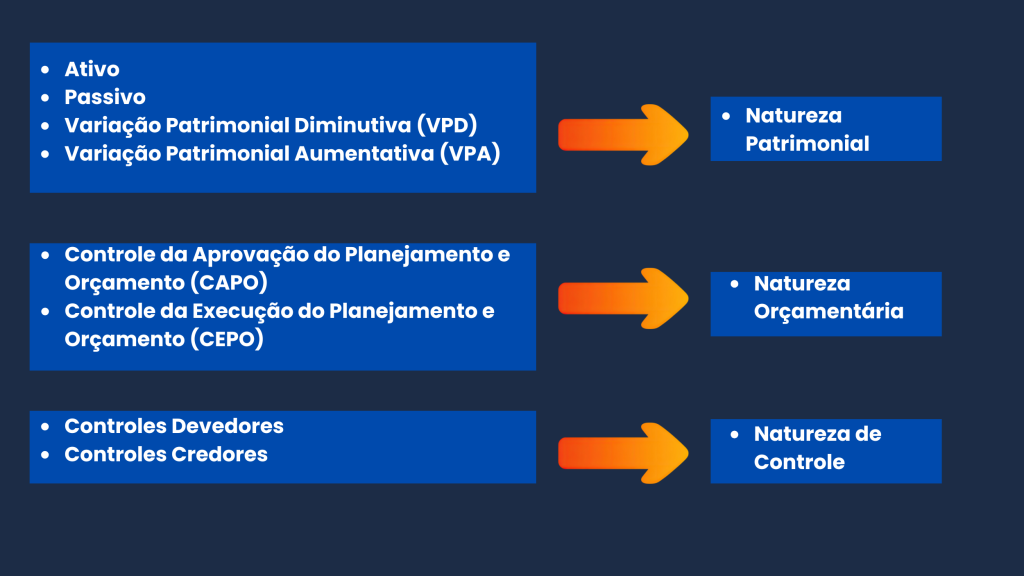

Esse elenco é composto por contas patrimoniais e de resultado. As contas patrimoniais registram os bens, direitos e obrigações do órgão público, enquanto as contas de resultado registram as receitas e despesas do órgão.

As contas patrimoniais são subdivididas em ativo, passivo e patrimônio líquido. As contas de ativo registram os bens e direitos do órgão, enquanto as contas de passivo registram as obrigações do órgão. Já as contas de patrimônio líquido registram a diferença entre o ativo e o passivo.

As contas de resultado, por sua vez, são subdivididas em receita e despesa.

Qual a importância do PCASP para a gestão pública?

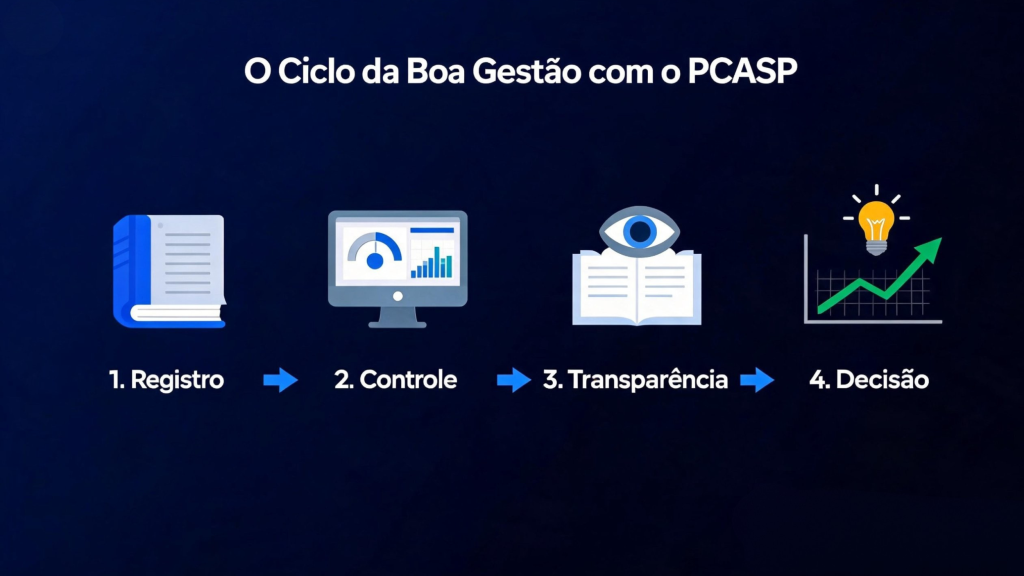

O Plano de Contas Aplicado ao Setor Público é de fundamental importância para a transparência e a eficiência da gestão financeira pública.

Ele permite que os órgãos públicos registrem e controlem suas operações de forma padronizada, o que facilita a análise e a comparação das informações contábeis entre os diferentes órgãos.

Além disso, o PCASP também é um instrumento significativo para a tomada de decisões.

Com ele, os gestores públicos podem identificar com mais clareza as fontes de recursos do órgão, as despesas realizadas e as áreas que precisam de mais investimentos.

Benefícios do PCASP para a gestão pública

- padronização dos registros;

- transparência

- comparabilidade

- suporte à decisão

Quais desafios surgiram com sua implementação?

A implementação do Plano de Contas Aplicado ao Setor Público foi um desafio para os órgãos públicos.

Isso porque exigiu envolvimento de um grande número de profissionais da área contábil de todos os entes da federação para discutir e apresentar o melhor plano de contas.

A partir da implementação, em 2015, é necessário que os profissionais responsáveis pela contabilidade pública estejam capacitados e atualizados com as normas contábeis aplicadas ao setor público.

Ademais, é preciso que os órgãos tenham um sistema de informação contábil eficiente e atualizado, capaz de registrar e controlar todas as operações contábeis do órgão.

No caso do Governo Federal, o Sistema utilizado é o SIAFI. Se você deseja saber mais sobre esse sistema, recomendo a leitura do post:

Como o PCASP se relaciona com a Lei nº 4.320/64?

Outro desafio importante para a implementação do Plano de Contas Aplicado ao Setor Público foi a inserção da parte específica.

Isso porque em face da Lei 4.320/64, ainda vigente, os aspectos orçamentários precisavam ser considerados no novo plano a fim de possibilitar a adequação com essa legislação.

Nesse contexto, algumas contas contábeis que eram utilizadas anteriormente sofreram significativas mudanças em seus códigos no atual Plano de Contas Aplicado ao Setor Público.

Aplicação Prática:

É importante que os profissionais responsáveis pela contabilidade pública estejam atentos a essas mudanças para evitar erros e inconsistências nas informações contábeis.

Um aspecto importante na implementação do PCASP foi a inserção do planejamento orçamentário na parte específica do plano, mas, especificamente, nas contas 5 e 6.

Por tudo isso, a capacitação dos profissionais é essencial para completa compreensão do PCASP a fim de possibilitar a correta evidenciação, mensuração e ajustes em relação à informação contábil com o objetivo de torná-la útil ao usuário.

Apesar de todos os desafios, a implementação do Plano de Contas Aplicado ao Setor Público trouxe inúmeros benefícios para as demonstrações contábeis.

Além de garantir a transparência e a eficiência na gestão dos recursos públicos, ele também permitiu uma melhor análise e planejamento das operações do órgão, auxiliando na tomada de decisões e na identificação de áreas que necessitam de mais investimentos.

Portanto, o Plano de Contas Aplicado ao Setor Público também é importante para a conformidade com as normas e leis que regem a contabilidade pública.

O Plano de Contas Aplicado ao Setor Público está de acordo com as normas internacionais de contabilidade aplicadas ao setor público e é utilizado como referência pelos órgãos de controle, como o Tribunal de Contas da União (TCU).

Para saber mais detalhes sobre esse assunto, sugerimos a leitura do post:

Em suma, o Plano de Contas Aplicado ao Setor Público é uma ferramenta fundamental para o planejamento, execução orçamentária, financeira e patrimonial, além da contabilidade e controles interno e externo.

Ele permite a padronização e organização das contas contábeis utilizadas pelos órgãos públicos, garantindo a transparência e a eficiência na gestão dos recursos públicos.

Capacitação em PCASP: por que se atualizar?

Entender o atributo da conta contábil exige mais do que conhecimento normativo.

É necessário compreender sua lógica, aplicação prática e reflexos nos sistemas e demonstrativos.

Quer dominar o PCASP com segurança e aplicação prática? A capacitação da MMP Cursos foi desenvolvida para profissionais que desejam compreender profundamente sua estrutura, atributos e operacionalização no setor público.

Com abordagem aplicada, o curso desenvolve competências essenciais para atuação segura e estratégica na contabilidade pública.

Dominar o PCASP exige mais do que conhecer normas e conceitos. É necessário compreender sua lógica, aplicação prática e reflexos nos sistemas e demonstrativos contábeis.

A capacitação da MMP Cursos foi desenvolvida para profissionais que desejam atuar com segurança técnica, visão estratégica e excelência na contabilidade pública.

O curso é EXCELENTE!

Depoimento Real:

Elisângela Maria Pereira Lima – Prefeitura Municipal de Itabirito/MG – Mai/2024

“Curso excelente, com o professor Ronaldo Cardoso que domina a fundo o conteúdo, trazendo uma abordagem didática para um tema de extrema complexidade. O apoio técnico da Coordenadora Samara deixa o aluno super confortável e permite o acompanhamento e o entrosamento de todos os participantes.”

Conclusão:

O Plano de Contas Aplicado ao Setor Público representa um marco na modernização da contabilidade pública brasileira. Mais do que um elenco padronizado de contas, o PCASP organiza, evidencia e integra informações patrimoniais, orçamentárias e financeiras, promovendo transparência, conformidade legal e melhor tomada de decisão na gestão pública.

Compreender sua estrutura, aplicação prática e desafios de implementação é indispensável para profissionais que desejam atuar com segurança e excelência no setor público.

Perguntas Frequentes sobre o PCASP

1. O que significa PCASP?

PCASP significa Plano de Contas Aplicado ao Setor Público, um instrumento padronizado utilizado para registrar e organizar as contas contábeis dos órgãos públicos.

2. Qual a finalidade do PCASP?

Sua principal finalidade é padronizar registros contábeis, facilitar a consolidação das contas públicas e garantir transparência e eficiência na gestão pública.

3. Quando o PCASP passou a ser obrigatório?

Sua implementação ocorreu nacionalmente a partir de 2015.

4. Qual a relação entre PCASP e a Lei nº 4.320/64?

O PCASP foi estruturado para atender às exigências legais da Lei nº 4.320/64, especialmente nos aspectos orçamentários.

5. Qual sistema utiliza o PCASP no Governo Federal?

O principal sistema é o SIAFI.